科技市场、资本市场与产业变迁,这是一个非常宏观的大逻辑。讲解三者之间的关系,我希望能让大家听出具体的内涵,而不是大无当的感觉。主要内容分为三个部分:历史与事实、逻辑与关系、方向与趋势。同时,我就创新转型的问题为在座的各位企业家提供几点建议。

一、历史与事实

首先说历史与事实。我想先说下宏观层面上的事——资本市场。我们来梳理下华尔街股票热潮的演变轨迹。

资本市场(宏观)

1. 贸易股(大航海时代,欧洲16、17世纪)

人类最早的股票是贸易股。大航海时代欧洲人发现新大陆,开始在欧洲和新大陆的贸易往来,于是建立股份有限公司,凑钱开船去新大陆购买各种茶叶、丝绸、香料,到欧洲销售。在大航海时代,最出名的股份公司是英国、荷兰的东印度公司。

2. 运河股(19世纪早期美国)

美国最早的股票热潮是运河股。19世纪初,美国运河股炒得像今天中国互联网股票一样。虽然现在很多人记不起这段历史,但这段历史非常精彩。

3. 铁路股和电报电话股(19世纪末英美,1861年南北战争爆发时)

19世纪末铁路兴起,据史料记载,当时铁路股票和债券相当于美国证券的1/3。1884年第一张道琼斯指数表中11只成分股9只是铁路股。

4. 钢铁股、汽车股、航空(20世纪前20年)

5. 铝工业股(20世纪50年代)

50年代,在工业上运用最多的材料是铝,因此铝工业股一度炒得很热。

6. 电子工业股、半导体股、塑料股概念(20世纪60年代)

到60年代,资本市场开始炒半导体和塑料,当时塑料也是一种新材料。

7. 绩优股和石油股(20世纪70年代)

电子工业股、半导体股、塑料股泡沫崩盘后回到绩优股,70年代石油危机导致石油紧缺,石油股一度非常火。

8. 生物制药股、微电子、房地产股概念、杠杆收购概念(20世纪80年代)

杠杆收购横贯整个80年代。

9. 亚洲四小龙概念和全球化蓝筹股(20世纪90年代早期)

在全球化背景下,有全球增长空间的大型蓝筹股,比如麦当劳、沃尔玛、强生、宝洁开始凸显。

10. 网络股和科技股(1994年-2001年)

这段时期各位应该很熟悉。科技股以网络股为打头,一直热到现在,华尔街的主题基本上是科技股。

11. 科技股(云计算、万联网、生物技术、航天、人工智能、新汽车)

这一轮的科技股已经远远不是克林顿时代科技股的概念。目前华尔街强势股票基本上是这些科技股。

华尔街股票热潮演变轨迹大致是这样一路走过来。历史已经证明了人类产业变迁趋势:基础设施和公用事业(铁路、电话电报)—重化工业(石化煤炭钢铁汽车航空铝工业等)-服务类的第三产业(金融、消费、娱乐、物流等 )-新技术产业(TMT、生物技术、新材料、航天技术等)。不难发现,美国资本市场追随着科技。铁路、电报就是当时的高科技。作为全球经济的领头羊,美国的产业未来方向主要依赖科技。

梳理这段历史不是为了说股票,而是想让企业家透过种产业变迁趋势,在制定战略时找到历史方向感。现在,即使你是位山西人,你也不再可能回去挖煤了。因为在人类产业变迁,它处于六十年代之前的阶段。

时代变化之快,当我们还没弄明白什么是“互联网+”时,资本市场已经追逐人工智能,我们再谈移动互联网就显得落伍了。很快你就会发现互联网会从高科技变成当年的铁路、电报、电话一样的基础设施。当互联网无所不及时,互联网就类似自来水一样常见。

我想传递给大家的第二个概念是资本市场在产业变迁过程中是如何表现的。资本市场的表现是一次次制造泡沫,然后泡沫破灭;继续制造下一轮泡沫,破灭;再出现新的一轮泡沫,破灭,如此循环不止。伴随资本市场泡沫的出现和破灭,产业一步步沉淀下来,实现升级换代。

资本市场泡沫的变现有什么样的特点?举其中一例说明,六十年代的电子狂飚。

科技股浪潮:1960年代初,电子狂潮 (tronics boom,electronics) 。当时只要公司名称带有“trons”的电子概念股票就会暴涨,市盈率直冲50-1000倍。在这轮狂潮之前,华尔街多年来都维持5-10倍市盈率的水平。华尔街对这些公司真正做什么并不关心,只要这些公司听上去像一个电子公司就行。人类的这种愚蠢和冲动从来没有停止过。这些是教科书都有记载,并非媒体上的以讹传讹。

有几个典型的案例,美国音乐公会(Amercian Music Guild)是一家上门推销留声机和唱片的公司,上市前改名为太空之声(Space Tone),发行价2美元,几星期之后涨到14美元。一个小公司经造了40年鞋带,市盈率最高时也才达到6倍,后来把名字由“鞋带公司”(Shoelaces. Inc)改为“电子及硅多燃公司”(Electronics and Silicon Futher-Burners),市盈率很快就达到了42倍。妈妈甜饼(Mother‘s cookie)改名为Mothertron’s cookietronics,就变得风光无限。施乐发明静电复印技术,成为当时电子概念股的典型,1962年施乐股价80-90美元(市盈率已达50倍),之后一年内股价达到每股1300美元。

一提到中国A股,大家张口就会说:“散户为主,投机性很强”。我对华尔街一百多年历史很熟悉,从来没觉得华尔街的投机性比中国市场弱,甚至可以说有过之无不及。虽然这是在60年代发生,但是你有没有觉得,这与2015年上半年中国股票市场情形有点相似?

随着二级市场的火爆,大量公司挂名电子概念上市,1959-1962年发行的新股比以前任何年代发行的新股都多,整个世界的热钱都往电子工业里涌入。这段“电子狂潮”(tronics boom)持续时间很短,在1962年就破灭。行情暴泻,大量的电子概念公司倒闭,但电子工业从此兴起,逐步成为世界最强大的领导性产业,沉淀了一批优秀的企业,奠定了人类电子工业的基础。

60年代过去,70年代股票热潮转向绩优股和石油股。80年代兴起生物技术热潮。1983年基因工程技术的抗癌抗爱滋病新药的问世,以生物工程为代表的高科技概念再掀资本热潮。一样疯狂,甚至比60年代电子狂潮更离谱。1983年新发股票的市值超过了整个70年代总量。过度泡沫最终还是走向了破灭,从80年代中期到后期,大多数生物技术公司股票跌去3/4。

IT和网络股狂飙(1994-2001):1994年,Mosaic浏览器和万维网(www)先后出现,亏联网迚入公众视野,网站成为企业的必需品,“.com”公司疯狂冒出,互联网公司可以不要利润甚至可以不要营业收入,照样受到市场资本的青睐。Yahoo、Amazon、Ebay的股价一年内就上涨10倍。因为没有营业收入,华尔街分析师找出了新的分析方法突破原来概念。最早估值概念是市盈率,后来估值当中发明了一个新词叫市销率 ,和销售额对比。

时代走到IT和网络股狂飙阶段,很多公司没有销售额也能上市。市盈率概念被抛弃,市梦率、注意力经济等概念取而代之,点击率、页面浏览次数、注册人数等成为估值的新指标。这时,梦有多大,股票值多少钱。

2015年中国股票市场市梦率都不奏效了,开始出现市胆率。胆子有多大,股票就能值多少钱。市梦率是华尔街投行家发明的,市胆率是中国人发明的。市盈率-市销率-市梦率-市胆率这样一个过程非常刺激。

资产和人才都蜂拥进入互联网行业,名校商学院学生和著名投资银行的高层管理人员也纷纷投向网络公司,大量风险资本投资于IT互联网行业的创业与创新,仅 1999 年,就有近 500 例 IPO 项目,其中有 117 支在首个上市 交易日就实现了市值的翻倍。纳斯达克综指高潮迭起:

•1991年4月12日:500点;

•1995年7月17 日:1000点,涨500点花两年多时间;

•1997年7月11日:1500点,涨500点花两年时间;

•1998年7月16日:2000点,涨500点花一年时间;

•1999年1月29日:2500点,涨500点花半年时间;

•1999年11月3日:3000点,涨500点花九个月时间;

•1999年12月29日:4000点,涨1000点花两个月时间;

•2000年3月13日:5048点,2000年纳斯达克综指达到巅峰时期。

到2000年巅峰时期,纳斯达克指数、互联网指数PE峰值分别为:175倍、285倍;PB 峰值分别为7.3倍、33倍。然后崩盘,半年后跌至1088点,下跌近80%。科技股和网络股泡沫破灭,大量公司倒闭,股票巨亏,但IT和互联网行业,得到了极大的发展,沉淀出IBM、英特尔一批伟大的互联网公司。

我的个人体验是,2000年以前互联网、电脑速度非常慢,这场浪潮之后互联网电脑越来越好用,现在非常好用。

这就是宏观上资本市场的事实。伴随产业演变的大趋势,资本市场上的宏观表现形态是一场又一场的资本泡沫。

硅谷(中观)

中观上我想和大家讲一下硅谷。大家对硅谷非常熟悉,但是不一定十分了解其背后演绎逻辑和演变过程。这个世界经济的发动机、人类的创新机器,它究竟是怎样诞生的?

硅谷的诞生

斯坦福大学是美国铁路大王斯坦福夫妇为纪念早逝的独子,斥资创办的私立大学。斯坦福夫妇的独子生前想上哈佛大学没有实现,夫妇求见哈佛校长,捐钱给哈佛圆儿子的梦。因为夫妇穿着不是十分讲究,哈佛大学校长没有接待和同意。夫妇觉得受到羞辱,回到加州将这笔钱办了所以名字的新大学——斯坦福大学。

1939年,一位十分了不起的人物出现。斯坦福大学教授弗雷德•特曼Frederick Terman在学校里选择了一块空地,鼓励学生们在当地发展“创业投资(venture capital)”事业。这个地方我去过三次,每次去都十分震撼。在特曼的指导下,他的两个学生威廉•休利特(William Redington Hewlett)和戴维•帕卡德(David Packard)在一间车库里凭着538美元建立了惠普公司(Hewlett-Packard),这间车库现在已经成为了硅谷发展的一个见证,也成为观光游览必去之处。

四十年代后期,斯坦福大学面临财务困难:怎样使学校土地产生收入,以维持大学的运营和发展?当初斯坦福大学获得这些土地时有约定:这些土地不能出售,但可以租赁。 二战结束后,特曼回到斯坦福大学当校长。1951年,他把靠近帕罗阿托的部分校园地皮约579英亩,划出来成立了一个斯坦福科技产业园区,兴建研究所、实验室、办公写字楼等,并将办公场所出租,获取资金,解决财务需要,由此创办了世界上第一个高校产业园区。最有可能去租这些办公场所的就是斯坦福的教授和学生,在这里创办科技公司。

通过这个产业园区,把技术从大学的实验室转让给园区内各技术公司,推动技术产业化的过程。1955年入驻公司:7家,1960年32家,1970年70家,1980年90家,至此,整个研究区655英亩土地全部租完,25万名员工在此工作。至此,斯坦福研究区成为美国和全世界纷起效尤的高技术产业园区的楷模。

这就是硅谷的诞生。弗雷德•特曼被誉为“硅谷之父”、“电子革命之父”。硅谷引进的企业基本上与电子工业相关,因为特曼本人就是该领域的专家。

图1: “硅谷之父”、“电子革命之父”弗雷德•特曼

如此看来,硅谷的建立很简单,拿到几百亩地,招商进去几十家企业。但是,我们建不起硅谷,人才的火种在哪?

科技人才的火种:威廉•肖克利及叛逆八人帮

1956年,晶体管的发明人威廉•肖克利(William Shockley,后获诺奖)在硅谷创立肖克利半导体实验室,从美国东部招来八位年轻人,形成“1+8”的实验室。作为一名科学家,肖克利想自己创办实验室获得财富。后来出版的书中有人评价他是“十足的天才,又是十足的废物”,不会与人相处,实验室管理得非常糟糕。他总是推断八个人心理有问题,后来八个人得出共同结论:这老头心理有问题,没法和他一起干,集体跳槽。

1957年,八个年轻人无法忍受肖克利的为人和管理,集体离职,被称为“叛逆八人帮”。八个人得到仙童摄影器材公司费尔柴尔德先生(Fairchild Camera Instruments)的资助,创立了仙童半导体公司(Fairchild Semiconductor)。这是第一家以风险投资方式建立的高科技公司,发明了20世纪最重要的电子技术——集成电路。“仙童”翻译得十分传神,八个古灵精怪的小孩。

图2:叛逆八人帮,八叛逆在Fairchild Semiconductor,1959年. 从左至右: 高登•摩尔, Sheldon Roberts, Eugene Kleiner, Robert Noyce, Victor Grinich, Julius Blank, Jean Hoerni 与 Jay Last

60年代后期,仙童公司四分五裂,八人陆续创立了自己的公司,包括芯片巨头英特尔、AMD、国民半导体公司(National Semiconductor)等。后来,从仙童走出去的工程师和技术员,在硅谷创立了几百家公司,这些公司被称为仙童的孩子们(Fairchildren),正是这些仙童的孩子们,创造了硅谷。人们把仙童的创立当做是硅谷诞生的标志。不懂仙童公司,就不懂硅谷的来龙去脉。

园区设立+科技人才的火种,开启了后续的演绎:创新文化、自由精神、人才流入、风险资产、配套服务(律师所、招聘、设计、实验室、制作厂)。

硅谷中人们穿着的是牛仔裤和T恤,我们何时看到乔布斯穿西装?最近有个段子:谷歌这样的公司特别有意思,10%的人在挣钱,90%的人在胡思乱想,所以造就伟大的谷歌,颠覆世界。如果一个公司10%的人挣钱就能养活公司90%胡思乱想的人,你说这样的公司不能变成伟大的公司吗?

硅谷的现状人口已到300万,就业连续4年增长,是美国收入最高的地区之一。美国专利最多的前15个城市,7个在硅谷;硅谷以全国1%的人口,占全国与利的13%,加州与利的50%。从2012年开始,由斯坦福大学的企业家成立癿企业每年创造的收入达2.7万亿美元;2015年,硅谷有12家公司净利润达到10亿美釐以上,美国收入前十的公司有四家在硅谷(苹果、微软、谷歌、英特尔)。 这个地方有多神奇!

图3:硅谷里的公司

我梳理了硅谷的成功要素。要有一所真正好大学(斯坦福大学)、基础设施、创新文化、科技人才、风险资金(红杉资本在硅谷成立)、配套服务体系、资本市场(NASDAQ)机制,这些因素集成在一起成就了硅谷。很多地方只是挂了产业园区的牌子,没有硅谷的精髓。

企业(微观)

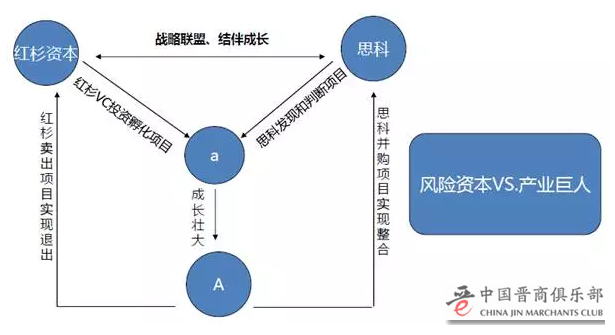

微观层面是这张图。在产业整合那堂课上,我讲思科的成长时提到这张图。这张图很重要。

图4:思科联手红杉资本

思科联手红杉资本在全球范围内筛选自己产业领域能成长起来的新技术、新团队,搜索到之后由红杉资本给予天使、种子、VC风险资金。如果投输了,认亏,因为这本来就是你的盈利模式;如果投赢了,孵化它长大,由小a长成大A,合适的时候思科把它并购,最后造就思科成为“并购之王”、“互联网之王”。

对红杉来讲,借助思科的产业、技术眼光,识别有培植前途的项目做风险投资。投赢了,长成大A公司,要么卖给思科,要么独立IPO,红杉实现收益。以一个上市公司作为接口,链接资本市场平台;以一个创新的孵化的基金公司作为平台,在自己所选择的技术产业领域进行地毯式人才、项目的搜寻和判断,识别出最有价值的公司进行投资,整合到资本市场里面,造就投资王者。对这些公司而言,一个个想法变成一个个商业财富、产业形态。在美国硅谷和纳斯达克连接起来的运行机制下,涌现出优秀的思科这样的创新科技公司,也造就了红杉这样的创新孵化基金,同时也培植了大量中小企业,实现了创业创新。

从宏观层面上讲了资本市场的演变轨迹,从中观层面上讲了硅谷的生态,从微观层面上讲了创新企业是如何运行。

科技创新、股票热潮、资金流向、资源配置、产业兴衰、产业结构,它们之间怎样相关?

因为科技创新,人们看到科技成果带来的产业前景、商业利益,引发股票热潮,资金涌向这个技术抢夺利益,积累之后形成热点,人才等资源也跟随着资金涌入该技术领域,有钱、有人、有资源,这个产业就会兴起。其他产业的资金、人才就会流出,走向意味着衰落。资本市场泡沫化的运动对产业兴衰非常重要。换言之,企业是否属于资本市场将资金和人才如心脏泵血一样流入的产业决定着企业的前途。如果不是,企业就属于资金、人才流出的产业,必死无疑。如果是,即使企业家笨一点、能力差一点,没有关系,台风已来,最近你还是可以飞的。

这套机制在宏观上决定了人类财富走向和产业结构。理清这套机制,对企业家思考公司战略非常重要。

二、逻辑与关系

说完历史与事实,透过历史与事实,中间逻辑与关系究竟是怎样的?

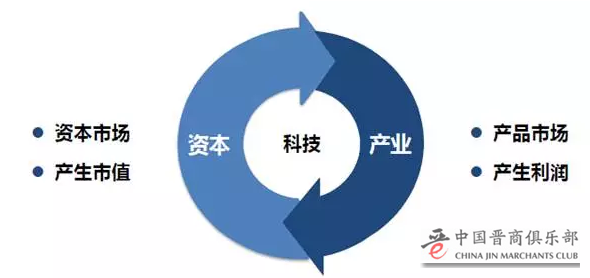

科技、资本、产业的互动关系可以总结为:科技创新—资本热潮(泡沫兴起与破灭)—产业兴起。

图5:科技、资本、产业的互动关系

科技创新展示了人类未来的产业、财富机会,拉动资本涌入,形成泡沫效应,泡沫破灭,沉淀产业力量,产业兴起。资本和产业之间的互动、循环以科技作为内核,资本围绕科技转,产业围绕科技转,这就是三者之间的互动关系。

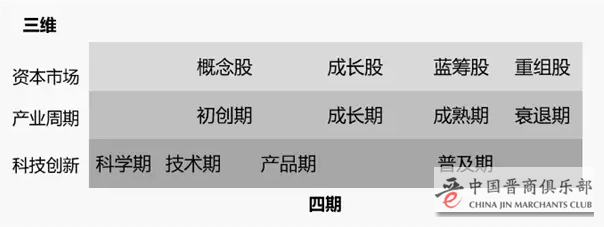

图6:三维四期矩阵

从资本市场、产业周期、科技创新三个维度进行思考,每个维度各分为四个阶段。

科技创新的第一个时期是科学期,科学转变为技术后就进入技术期;技术转变为产品,就进入产品期,比如现在石墨烯技术已经突破,产品已经出来,但是产品还不成熟,还没有形成产业;最后产品性能稳定了就会出现经济上可行的标准产品,就会进入普及期,社会都需要运用该产品。

产业周期就是经典教科书上所说的初创期、成长期、成熟期、衰退期 。在科学期不存在产业初创的问题,当科技创新进入技术期时,产业才开始进入初创期;科技创新进入产品期很长时间,产业依然处在初创期;科技创新到了产品期后期,产业就进入成长期;科技创新过渡到普及期很长时间,产业依然处在成长期,成长期过了之后进入成熟期,成熟期维持时间或长或短,最终产业一定会衰退。没有不衰退的产业。

从产业周期来看,初创期(技术期)没好公司,有好股票;成长期,有好公司,有好股票;成熟期,多是好公司,未必是好股票。

企业家要借助三维四期矩阵思考企业的战略思维,建立战略思维的时空观。很多企业家在新三板上市后感觉没有太大的效果,因为你战略思维里缺少资本市场维度。实际上新三板是极其有效的资本市场。有的企业即使上了沪深交易所十多年了,问他得到什么,他就说:得到了成本提高,其他什么都没得到。资本市场和产业形成企业制空权,如果企业连制空权都放弃了,地面部队怎么能打得赢?

企业家要判断自己究竟处在三维四期矩阵里哪个位置上,看明白自己的处境和未来。站在三维四期维度思考,企业家才能回答企业的三个终极命题:我是什么,我从哪里来,要到哪里去,在思想境界上达到一定高度。如果只是每天思考如何做生意,看到机会就上。这样的企业家在过往30年可以,在未来30年没有生存空间了。这只是能干的商人,成不了一名杰出的企业家。

如果企业在资本市场维度上处于概念股阶段,而你非要把企业当成蓝筹股去衡量价值,你会失去概念股阶段的所有机会。之前我就说过,创业板是高是低,你都跟进去做,因为你需要在这个时候进入这个领域建立感觉系统,这代表中国资本市场的方向、玩法。如果你带着成熟期的思路去评判一个新的产业、技术早期阶段,你一定会判断失准,错失很多机会。

三、方向与趋势

最后,关于企业的创新与转型我提六条建议。

第一条建议,找准方向和趋势。

从宏观上看,企业创新与转型哪些方向在未来十年甚至二十年都有未来?企业创新与转型大的方向感应该怎样建立?

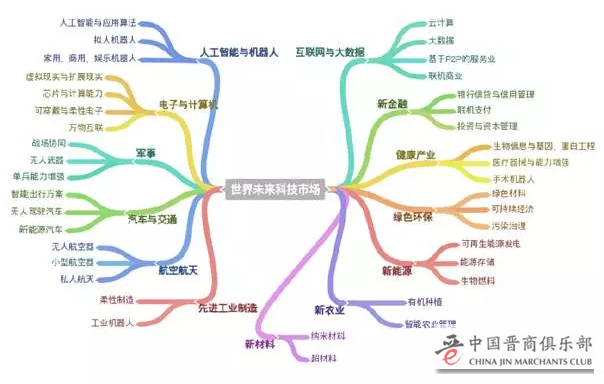

首先我提醒大家关注这张图。未来几十年的发展方向都蕴藏在这张图里。有这些方向:人工智能与机器人、电子与计算机、军事、汽车与交通、航天航空、先进工业制造、互联网与大数据、新金融、健康产业、绿色环保、新能源、新农业、新材料。

图7:企业创新与转型的方向(世界未来科技市场)

第二个建议与时俱进,拥抱高新科技,用科技武装自己的企业与生活。

即使处于非常传统的行业,你也要尽量采取新的科技手段武装企业。哪怕开个餐馆,你也可以开得非常互联网化、个性化、炫酷。

第三个建议与狼共舞,关心资本市场的潮起潮落。

资本市场的炒家都是狼,你要学会逐浪资本热潮,将资本热潮转化为产业竞争力。资本热潮转化为产业竞争优势也是和君企业总裁班最重要的特色课,这里有原理、理念、操作方法、实操案例,而且还有咨询师去帮助你落实。如果有闲钱玩玩天使、VC、概念股又何妨?

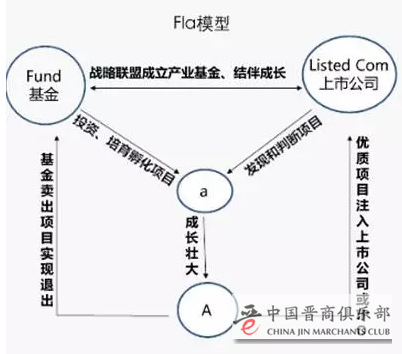

第四个建议构建FLA模型。

我们把刚才思科与红杉的故事进行抽象总结,于是就有了这张图,这张图表示在资本视角下,创业者、上市公司、产业基金的成长之道。

图8:和君商学原创思想之FLA模型

企业要么通过上市公司平台有效链接资本市场机制,要么联手基金形成创新孵化的功能。上市公司和基金合力对企业所感兴趣的目标领域建立数据库,地毯式地搜索该领域的新技术、新团队、新人才。一旦发现,企业就孵化、投资他,最终三方都得益,又有利于产业、社会、国家的循环机制。

在创新问题上,很多传统企业不善于运用Fla模型,而是自己硬着头皮去发力创新和转型,如此想实现创新和转型真的是挺难的。

第五个建议在“人”上下工夫。

科技创新等任何创新都不如人的创新重要。如果企业家自己头脑不转型,高管团队头脑不转型,又没有新的人才加入企业,那么企业创新和转型会事倍功半。如果人能转型换代,不知不觉过几年,企业就完成创新和转型。所以创新转型一定要在人上下功夫。

一提到企业的创新与转型,人们首先都会想到是科技创新,其实关键是“人”的问题,不是“科技”问题。只要人不换代,公司是产生不了新科技、新模式、新业态的。在人上下功夫,一方面对现有的人(包括我们自己)改造,另一方面重仓年青人,拥抱新生代。

最后一个建议态度决定命运。

创新与转型,本质上是一种人生态度和精神状态。如果不是这种状态的人,你所领导的企业要实现创新与转型就难了。