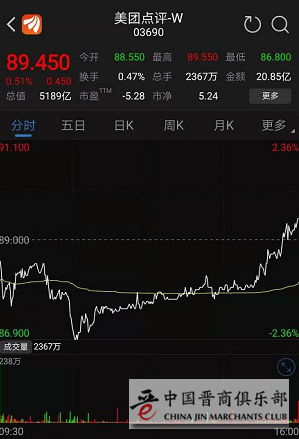

10月9日,美团点评收涨0.51%,股价连续两日创出新高,市值已达5189亿港元。而此前在10月8日,美团点评公司市值突破5000亿元,仅次于阿里巴巴和腾讯。

王兴身家大涨62亿港元

其招股书显示,美团点评联合创始人、董事长兼CEO王兴持股11.4%。此外腾讯作为第一大股东,持有B类股10亿股,占比20.14%,红杉资本持B类股占比11.44%。

美团点评市值大涨,王兴的身家也水涨船高。截至今年9月30日收盘,美团点评股价为80.100港元,市值4645.8亿港元。而截至10月9日收盘,美团点评市值为5189亿港元。有分析认为,从11.4%的持股比例计算,10月以来短短数日王兴个人身家从529.6亿港元大涨至591.5亿港元,累计涨了约62亿港元。

国庆小长假提振

据文化和旅游部10月6日发布的数据显示,国庆假期前四天国内旅游消费再创历史新高。全国共计接待国内游客5.42亿人次,同比增长8.02%;实现国内旅游收入4526.3亿元,同比增长8.58%。受国庆期间旅游消费提振,包括美团点评、海底捞、百威亚太等港股龙头消费在黄金周期间均涨势良好。

10月1日,美团宣布,美团酒店的入住间夜量突破300万。另据媒体报道,此前有行业分析人士表示,结合十一黄金周的出游人群规模及当前国内酒店线上化率的情况综合估算,“十一”期间每天网上订出并入住的酒店大致在500-600万间夜规模。

美团数据显示,今年国庆期间,各类住宿场景中,农家乐、山景、森林等自然风光周边酒店的预订涨幅预计超50%,展览、文化馆、艺术表演等文化类景区周边酒店预计将增长47%。在旅游消费升级的趋势下,海景房、江景房、湖景房等观景房型的预订量预计将增长39%。同时,大众点评的数据显示,今年国庆期间“必住榜”上榜酒店订单涨幅将达到37%。

中泰证券认为,快速增长的销售规模和高频用户群体是支撑美团高市值的基础。2019上半年美团平台交易金额达2976亿元,同比保持稳健增长;交易用户达4.23亿人,用户粘性也在持续提升。作为生活服务电商龙头,美团当前仍然以抽佣为主,在线营销服务进入放量增长通道,预计美团未来变现率提升的空间仍然较大。

二季度首次盈利

美团点评于去年9月正式港股上市,上市首日收涨5.29%报72.65港元,市值达到4213亿港元,不过仅4个交易日后,美团点评股价却已破发。2019年1月3日,美团点评股价自高点一路下跌至40.25港元,累计跌超40%。美团点评曾被市场称为“亏损王”, 2018年美团点评巨亏1155亿元。

而其发布的二季度财报却显示公司首度扭亏。二季度美团点评实现收入227亿元,同比增长50.6%,收入环比增长18.4%。与此同时,经营利润为11.1亿元,环比减亏24.2亿元;调整后净利润14.9亿元,环比减亏25.3亿元。对于公司业绩首次实现盈利,分析认为一方面受益规模效应与经营效率提升,成本费用大幅缩减;另一方面,新业务有效调整,模式由重转轻,亏损大幅减少。

美团点评二季度总交易额为1592亿,同比增长28.7%。据分析,餐饮外卖业务是美团点评二季度业绩的最大贡献业务。报告期内,该业务总交易金额为931亿元,同比增长36.5%;营业收入128亿元,同比增长44.2%;毛利总额为29亿元,同比猛增102.8%。公司方面表示,餐饮外卖业务的增长的主要原因是二季度运力较为充足且全国天气状况最为有利,这有助于最大限度地减少向外卖骑手支付季节性奖励金。

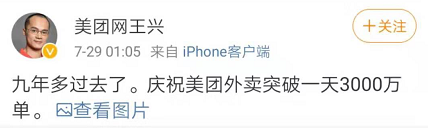

7月29日,王兴还在其个人微博上表示:九年多过去了。庆祝美团外卖突破一天3000万单。

跨行业整合能力受券商看好

太平洋证券分析表示,美团酒店、美团门票分别在今年10月1日、10月3日创下单日入住间夜量突破300万、单日入园人次突破360万的行业新纪录,刷新了美团自己在今年五一小长假期间创造的行业记录。该机构认为,之前不利于美团开拓高星酒店业务的因素已经慢慢消失,相比于其他OTA竞争对手,美团可以更好地将高星酒店的餐饮、婚宴、健身、休闲娱乐等优质资源进行整合,因此看好美团酒店业务未来在均单值和间夜量两方面同时发力。

上月高盛曾发布报告称,美团点评在餐饮领域仍具领导地位,公司提供在内地最广泛的餐厅服务,包括店内用餐、餐厅点评、软件及食物分发系统,具有广泛的商户覆盖和最大的自建派送网络。并且公司有跨平台销售的成功经验,曾将其食物领域的用户推广至美容、医疗健康等领域。高盛重申美团点评买入评级,将目标价提升至97.5港元。不过国金证券在其研报中表示,公司的风险主要包括:商户产品质量和服务口碑的波动、新业务拓展不达预期影响估值,以及限售股解禁风险。中泰证券则认为,互联网零售行业具备较高弹性,若市场下行风险较大,则板块的高弹性将带来较大下行压力;传统线下零售企业转型线上需大量资本及费用开支,线上业绩低于预期等都可能对美团的业务造成影响。