房地产的金融属性与生俱来,源于土地的不可移动、不可折旧和永续性,从而具备极其优质的抵押品特征;同时,我国住房制度中的按揭和预售机制更使房地产和金融深度捆绑。

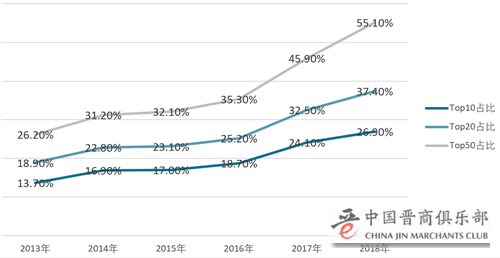

但是目前,一方面房地产市场本身进入总量高位、增速低位的发展阶段,强者恒强和存量逻辑(高维竞争与多维竞争)成为未来行业的主要特征,行业集中度将进一步加速提升。一方面政策严监管趋势不变,货币政策已连续12个月宽松,流动性充裕,但房地产行业始终处于严监管状态,中央政治局会议重申“房住不炒”,正规金融渠道上房地产行业不会产生巨量信用创造;近期房企融资规模回升,主要是借新还旧,近期房企融资成本下降,主要受益于无风险利率降低;甚至有传言,政策要求银行降低常规的房地产开发贷的信贷规模;可以说,房地产企业的金融业务的自融功能的门路已被堵。

在这种市场和政策的双重压力下,审视与生俱来的金融属性,地产企业的金融控股平台该思考和注意什么呢?

一、“与生俱来”的具体数据我国房地产企业和金融深度捆绑

从银行体系来看,目前我国新增房地产贷款(含个人购房贷款、开发贷)占银行新增贷款的40%左右。从非银体系来看,我国房地产债券、信托发行量占总发行量的10%-20%;房地产信托发行高峰期曾占信托发行总量的50%以上(2010年)。

我国住房制度中的按揭和预售机制加深了这种捆绑。目前全国房地产项目开发资金来源中,占比最高的依次是销售回款、自筹资金、应付账款、国内贷款。融资规模从大到小依次是个人住房金融市场、银行贷款、应付款融资、非标融资、国内证券市场、海外融资,2018年分别占总融资规模的40%、24%、18%、12%、4%和2%。除去销售回款,房企主要的融资工具是银行开发贷、应付款融资、委托贷款和信托贷款,2018年分别为4.7万亿、3.7万亿、1.5万亿和0.9万亿,分别占比23%、18%、7%和4%。其中,占比最大的销售回款和个人住房金融市场均与按揭和预售机制高端相关。

二、“与生俱来”的关系变迁:随着房地产市场从大建设阶段转向提质降速阶段,房地产和金融的关系也从“镀金时代”逐渐进入“合金时代”

1998-2013是我国房地产“大建设”的十五年:60-70年代婴儿潮先后进入首置期、城镇化大幅推进、经济高速增长,住宅新开工年复合增速16.8%,住房短缺大获改善。

2013年开始,全国商品住宅新开工出现峰值,2011年土地购置面积也出现峰值,意味着我国房地产市场已逐步进入第二阶段,住房建设由高速转向中高速;热点城市市场发展进程更快,且基本遵循拿地峰值——新开工峰值——销售峰值——存量房市场的演化路径:以三个一线城市为例,2002-2003年,京沪深先后出现土地购置面积峰值、2003-2004年先后出现住宅新开工峰值、2005-2007年先后出现住宅销售峰值、2011-2015年先后进入存量房市场。33个省会及直辖市市场演进规律基本一致。

目前,我国房地产市场距离全局进入存量房阶段尚有一段距离。以过去三年二手房成交占比平均值作为判别指标,目前仅5个城市深圳(61%)、北京(55%)、大连(51%)、厦门(50%)、上海(50%)进入存量房市场。发达国家第二到第三阶段的过渡时间为10-30年,我国已进入存量房市场的城市过渡时间为3-10年,预计全国普遍迈入存量房市场尚需10-20年时间,新房市场尚有较大发展空间。

在大建设和提质降速阶段,房地产与金融之间的关系,基本停留在通过分期付款、按揭购房、开发贷款等简单金融工具联系的阶段,房地产还有一定的独立性,是谓“镀金时代”。

进入存量房阶段后,金融机构和房地产公司、项目之间的股权、周期、业务、人员渗透关系愈发频繁和深度;以业务为例,如果没有Reits、ABS等金融工具,我们很难想象长租公寓、商业不动产、城市更新等业务可以成为房地产公司的主攻业务方向。与金融的深度、良性融合,可让房企具备稳定而多元的特性,就像不同元素与金属元素融合后,拥有更加稳定、抗干扰等特性,是谓“合金时代”。不完全统计,目前至少有20家房企涉足银证信保支(银行、证券、信托、保险、支付)等金融领域,再加上互联网金融、地产私募基金,涉足金融的房企数量近50家;此外,还有一部分房企本身母公司就具备丰富的金融产品,如招商蛇口,其母公司招商局集团旗下拥有招商信托、招商银行、招商证券等较为齐全的金融牌照;中信地产母公司中信集团也具备类似优势。“房地产长效机制”的提出,也明确了房地产市场的稳定健康发展需要综合土地、金融、税收等多个领域的要素和理念。在“合金时代”,房企核心竞争力也从拿地能力、产品能力、销售能力,逐渐过渡到周转效率、成本能力、投资能力、风控能力等金融化能力。

图1 地产公司搭建金控平台、金融机构入股地产公司不完全统计

随着存量房时代房地产企业和金融的结合进一步深化,房地产企业将会逐步以金融标准对房地产规划、设计、开发、销售、运营全流程的改造,此时,房地产和金融的关系从合金时代逐步进入金融主导时代。

因此,长期来看,与金融的深度、良性融合,可让房地产企业具备稳定而多元的特性,在产业端优势基础上形成资本端的核心竞争力,为未来产业转型打头阵。

然而,短期来看,房地产企业与金融在业务上的盲目、过快、过度融合,更会增加房企的系统性风险,导致资金链断裂,房地产企业要警惕陷入“做金控找死、不做金控等死”的进退两难。

一方面,房企布局金控谋求产业转型和产融结合,金融机构入股房企优化资产配置(房地产兼具收益性与成长性,在大类资产中有相对优势),这是房企布局金控的主动之处。

另一方面,房企布局金控、金融机构入股房企的时机均取决于监管政策,这是房企布局金控的被动之处。2019.7.26,央行发布《金融控股公司监督管理试行办法(征求意见稿)》(以下简称《办法》)并答记者问,以宏观审慎管理、穿透监管、协调监管为原则,剑指非金融企业设立金融控股公司之监督管理。《办法》针对非金融企业投资形成的金融控股公司盲目向金融业扩张、存在监管真空、风险不断积累和暴露的问题,细化准入门槛、严控股东资质、实施穿透管理、强化资本来源、严控关联交易、建立退出机制并对整改设置过渡期。目前已经暴露的问题主要表现为:

1、风险隔离机制缺失,金融业与实业风险交叉传递;

2、部分企业控制关系复杂,风险隐蔽性强;

3、缺少整体资本约束,部分集团整体缺乏能够抵御风险的真实资本;

4、部分企业不当干预金融机构经营,利用关联交易隐蔽输送利益,损害金融机构和投资者的利益。

可以预见,金融供给侧结构性改革不断深化背景下,部分野蛮生长的金控面临整改和持续监管压力,依法设立、合规经营、具备显著竞争优势的金控正规军将成为未来金融行业综合化经营的真正主导。

三、“与生俱来”但更须注意节奏把握

基于以上分析,我们认为在当下严监管背景下,地产企业金融控股平台的运营和发展需注意把握以下3点事实:

(一)抛开地产,谈论金融,在当下传统金融业务利润下滑、龙头收缩、监管强化、扶优汰劣的经济和政策环境下,各类金控平台面临市场和政策的双重压力,投资价值有限,地产企业的金控平台需反向思考整个地产业务的顶层战略,思考布局新兴金融业务的结构性机会。具体来说:

1、传统金融机构业务(银证信保)除大型国有银行外,盈利能力下降,牌照门槛高,投资价值有限;

2、传统准金融机构业务(小贷、担保、第三方理财、财务公司等)投资风险大;

3、新兴金融业务(支付、互金、消金、融资租赁、数字金融科技)具备结构性投资价值,但需要资源和能力匹配,核心竞争力基于数据而非牌照,目前投资机会少、风险大,需反向思考地产业务的顶层战略。

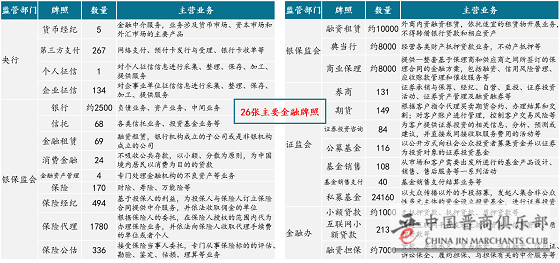

图2 我国26张主要金融牌照

(二)结合地产,谈论金融,当下政策环境下,布局金融业务如果只是为支撑地产主业融资,则门路已被堵,没有意义,金控平台实质上仍是扮演地产业务的融资职能角色,地产公司金控平台需反向思考整个地产业务的顶层战略,思考单独成立金控平台的目标和导向。

(三)通过思考金控平台的发展,反向思考整个地产业务的顶层战略,只有整个地产业务战略方向是产业升级和转型的情况下,单独成立金控平台才有意义,并需进一步思考与产业转型适配的产融互动模式,包括但不限于业务协同模式、上市平台模式、“上市平台+基金”模式、“主业+基金+投行”模式、“保险+上市平台+实业经营”模式、综合财团模式等。并基于思考结论,设计金控平台的战略规划、组织管控和激励机制。

最后,我们认为,伴随着房地产和金融关系进入“合金时代”,住房制度进入长效机制、因城施策阶段,房地产市场进入总量高位、增速低位、高维多维竞争阶段,以及行业集中度从2016年起加速提升的行业演进,房地产企业布局金控有利有弊,利在长远、弊在当下,此时更需要立足顶层设计,思考布局金融是作为职能还是单独业务板块;如作为单独业务板块,则需秉持“一致性”原则,设计金控平台的发展范式、价值模式、治理与管控体系,强化组织的战略矢量,做实风控能力,消除系统的结构性风险。