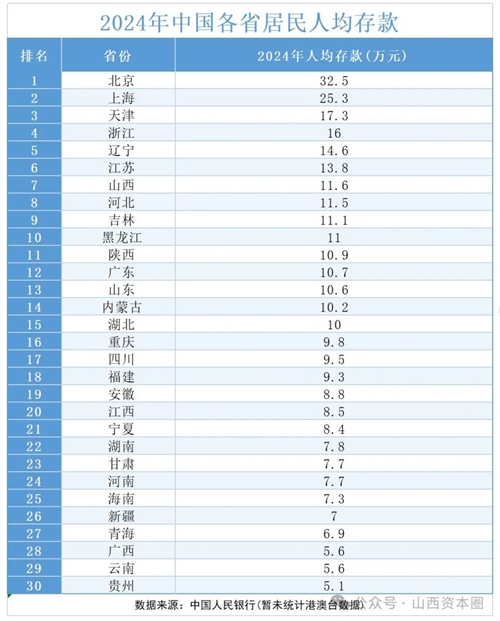

近日,央行发布数据,2024年我国住户人均存款10.7万元,山西人均存款11.6万元,排名全国第7。另外,人行山西省分行日前公布的《2024年12月山西省金融运行情况》显示,截至2024年12月末,全省金融机构本外币存款余额61126.15亿元,同比增长5.64%,首次突破6万亿元大关。这与山西2024年的GDP数据形成了鲜明对比。

根据全国各省、直辖市住户人均存款排名来看,北京、上海、天津三大直辖市稳居前三,而GDP排名前十的省份只有江苏、浙江两省进入人均存款前十,浙江以人均16万元位居第四,江苏以人均13.8万元位居第六,仅比山西靠前一位。

另外,历来GDP总量排名比较靠后的黑龙江、吉林、辽宁的人均存款数据也都突破11万元,辽宁更是以14.6万元排在江苏省之前。

山西2024年的人均存款达到11.6万元,较上年10.7万元增长了0.9万元。另有数据显示,2024年山西省居民人均可支配收入为32441元,在全国排名第22位,具体到城乡来看,城镇居民人均可支配收入43036元,农村居民人均可支配收入18741元,城乡差距比较明显。

山西人一年的收入和一年的存款差异巨大,也难怪许多网友对人均存款数据质疑颇多。需要指出的是,人均存款银行里的平均存款,不包含车子、房子、股票、基金等这些资产。同时,人均存款并不能全面反映所有个人的存款状况。

山西作为传统能源大省,经济长期依赖煤炭等传统能源产业,产业结构单一。近年来,随着煤炭行业去产能和能源价格波动,经济增长受到一定冲击,导致GDP增速放缓,但传统能源产业的积累使得部分企业和部分居民财富增加,转化为较高的存款,自然拉高了人均存款。

而山西人素来有“九毛九”之称,皆因山西人精明会做生意、勤俭持家,储蓄也是由来已久的传统,加之近年来经济下行,为了更好提高抵御风险的能力,更多人选择更为保守的储蓄而非投资,正是"挣得快不如守得牢"。

根据《2024年12月山西省金融运行情况》显示,全省金融机构人民币贷款减少25.15亿元,同比多减177.35亿元。分部门看,住户部门贷款减少12.42亿元,企(事)业单位贷款减少34.96亿元。

贷款减少意味着企业和个人能够获得的资金支持减少,这会直接影响到企业的投资和扩张计划,以及居民的消费能力。中央经济工作会议指出,要实施适度宽松的货币政策。发挥好货币政策工具总量和结构双重功能,适时降准降息,保持流动性充裕,使社会融资规模、货币供应量增长同经济增长、价格总水平预期目标相匹配,目的正是进一步增强货币流动性,激发市场活力,促进经济发展。这也正是山西要实现经济持续发展要解决的问题。