当前国际局势动荡,世界正经历百年未有之大变局,全球安全领域不确定因素增加,国防建设是国家层面刚需。军工上市公司是国防科技工业体系中最为活跃的组成部分,是国防建设发展的重要支柱产业之一,在我国国民经济体系中扮演着重要的角色。

近期,国防军工上市公司2023年年报全部披露完毕,“2023年上市公司业绩究竟如何?”“行业增速下滑是否已至阶段性低点?”成为各界人士关注的要点。下面我们将以营业收入、归母净利润和研发费用三大指标作为线索,简述2023年军工行业上市公司情况。

— 1 —

军工板块总体情况

01

营业收入

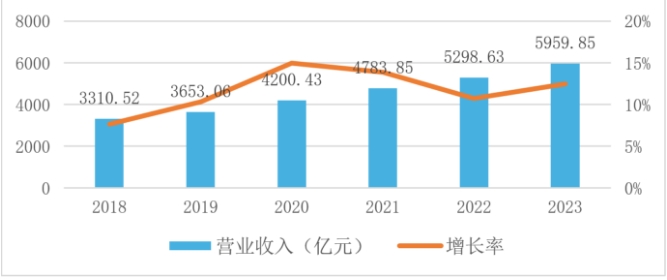

国防军工板块上市公司近六年营业收入持续增长。2023年营收合计5959.85亿元,同比增长12.48%,行业营收增幅小幅回升。

图表1:国防军工上市公司2018-2023年营业收入及增长率

超百亿大体量上市公司分布在航空、航海行业。行业内13家上市公司营收超百亿,数量占比9.21%,营收合计3941.73亿,占行业总营收66.14%。归母净利润总额160.48亿,占行业总额的50.74%。此13家上市公司均为十大军工集团下属国有企业,分布在五大细分行业,其中6家属于航空装备行业、4家属于航海装备行业。

营收下滑系需求不足所致。从营业收入变化情况来看,2023年141家上市公司中有65家较去年出现营业收入下滑,占比46.10%,这一数据在2022年为46.97%,营收下滑上市公司占比有轻微下降。近两年营业收入下滑,同时伴随预收账款和合同负债额下滑,主要系2019和2020两年“军工大年”后需求端订单量减少所致。

02

归母净利润

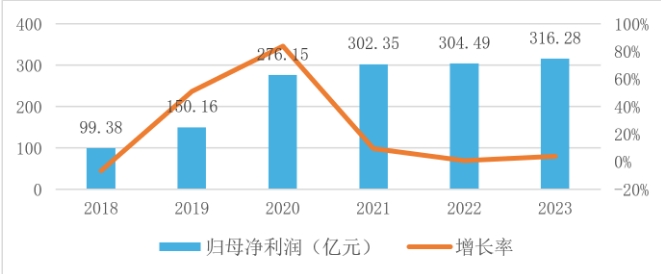

军工行业近六年归母净利润增速呈现大起大落。2019至2020年高速增长后,近三年增速明显放缓,2022年行业归母净利润增幅仅为0.71%。2023年,归母净利润总额316.28亿,增速小幅回升至3.87%。

图表2:国防军工上市公司2018-2023年归母净利润及增长率

归母净利润率出现普降情况。2023年141家上市公司中有36家上市公司归母净利润率为负,其中22家属于军工电子行业。与2022年利润率相比,共95家出现利润率下滑情况,数量占比67.37%。行业普遍出现利润率下滑情况,行业逐步迈向市场化竞争,企业利润受到价格、研发投入、税收政策变化等原因影响。

03

研发费用

军工行业平均研发费用率再创新高。2023年行业研发费用总额达344.24亿元,同比增长22.52%。研发费用率平均值为13.50%,中位数为8.02%,较去年分别增长3.14%和0.46%,再创新高。具体来看,2023年141家上市公司中,92家实现研发费用率同比增长,公司数量占比65.25%,这一比例过去两年持续增长。可见,行业内上市公司对研发创新十分重视。

图表3:国防军工上市公司2019-2023年归母净利润及增长率

从行业整体来看,军工行业营收、归母净利润、研发费用均保持增长态势。虽然增速较2020年大幅放缓,但从趋势来看,行业整体增速似已达阶段性低点,且呈现小幅回升态势,预计2024年同比增速有望再度增长。

— 2 —

军工板块细分行业情况

从细分行业看,国防军工141家上市公司分布在五大行业,分别为军工电子62家、航空装备47家、地面兵装12家、航海装备11家、航天装备9家。

01

营业收入

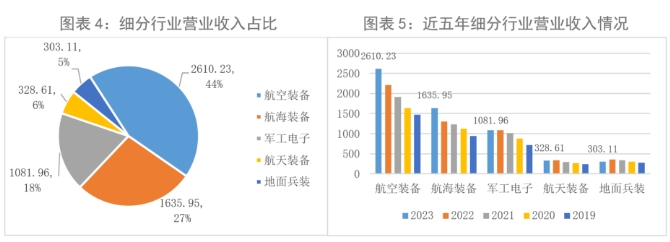

2023年航空装备与航海装备两大细分行业贡献军工行业超70%营业收入。航空装备行业总营收2610.23亿,明显高于其他行业,占板块整体的44%。航海装备行业11家上市公司总营收高于军工电子行业62家上市公司,为1635.95亿。军工电子行业62家上市公司总营收1081.96亿,仅占板块整体的18%。

航空装备、航海装备近五年行业总营收维持高增长;军工电子、航天装备、地面兵装三大行业总营收出现下降情况,为近五年首次。

大体量国有企业率先反映行业变化。国防军工行业通常表现出较强的政府主导的计划经济属性,这些大体量企业作为处于下游的行业链长,对行业整体需求起到很强的引导作用。从具体情况可以发现,2023年营收同比增长前10名上市公司均为十大军工集团下属国有企业,其中包含航空装备5家,航海装备4家。从同比降幅前10名情况来看,9家隶属于十大军工集团,其中包含军工电子5家,地面兵装2家,航天装备1家。

需求降幅减小或预示阶段性底部已然度过,航海装备持续高增长,航空装备或有隐患。根据往年规律来看,国有企业预收账款和合同负债额变化情况一定程度上对民参军企业具有一定前瞻性。从2021至2023年数据来看,航海装备行业国有企业预收账款和合同负债额持续增长,2023年同比增长28%;军工电子、航天装备和地面兵装行业国有企业下降幅度已然变小;航空装备行业23年同比仍出现约30%降幅,系个别主机厂大幅下降所致,后续或将影响到行业内民参军企业。

02

归母净利润

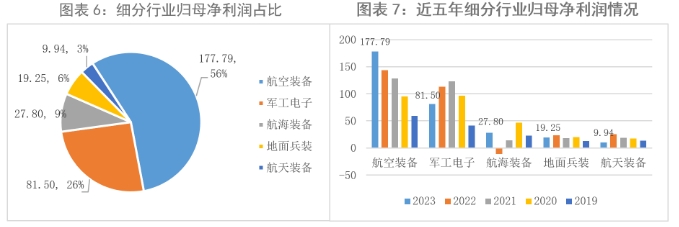

2023年航空装备贡献军工行业56%归母净利润,平均值远超其他细分行业达3.78亿。航空装备行业47家上市公司总归母净利润177.79亿,在行业内占比高达56%。军工电子行业62家上市公司总归母净利润81.50亿,不足航空装备行业1/2。从平均归母净利润看,航空装备行业平均值为3.78亿,遥遥领先其他细分行业;航海装备行业其次,平均为2.53亿;军工电子行业平均值1.31排名细分行业倒数第二。

近五年,航空装备行业维持高增长态势;军工电子行业先升后降,2023年归母净利润总值不及2020年水平;航海装备行业受大体量中船系上市公司净利润波动影响较大;地面兵装和航天装备行业未能维持前四年增长势头,归母净利润出现明显下滑。

除航空装备行业外,2023年四大细分行业平均归母净利润率均由正转负。从各细分行业归母净利润率下降上市公司数量来看,航天装备行业下降上市公司占比最大,9家上市公司中8家较去年出现净利润率下滑,平均下降25.27%;兵器装备行业下降数量占比最小,为41.67%,但平均下降高达35.39%。拥有上市公司数量较多的军工电子和航空装备行业,均有约70%左右上市公司出现净利润率下降情况,平均下降分别为14.49%和19.54%,属五大行业内较低水平。

03

研发费用

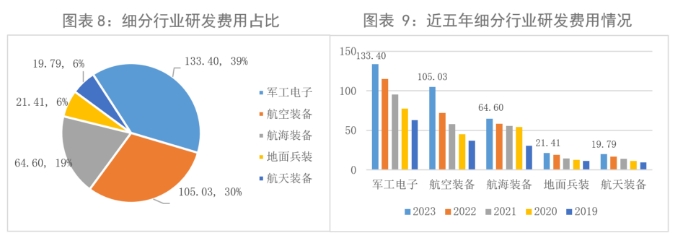

近五年,各细分行业研发费用总额均保续稳定增长,其中航空装备与航海装备行业增幅显著提高;军工电子、地面兵装和航天装备行业增幅虽较前两年略有下降,但也保持年10%以上增幅。65%上市公司2023年研发费用率高于2022年,说明即使在营收增长幅度触及阶段性底部的情况下,业内上市公司仍对行业未来发展保持信心,持续加大研发投入。

结语

从行业整体看,业绩数据增长水平较2022年已有轻微起色,且研发投入整体保持高水平增长,说明行业对未来发展具有较强信心。

从细分行业看,航空装备上市公司三方面增长属军工行业内较高水平;航海装备行业正直全球性行业上行周期,特别是具有较高国际市场额度,产能优异的国有龙头企业表现尤为亮眼;军工电子行业2023年业绩下降幅度较大,但降幅似已有缓解迹象。当前,行业产能扩张已然达到一定水平,市场化竞争特点显现,民参军上市公司逐年增多,行业市场将迎来新的局面。“十四五”后期,如军工行业下游需求能出现显著增加,订单放量,则行业整体将迎来明显好转。

对于“十四五”末行业发展,我们认为军工行业作为我国国防安全战略的重要组成部分,其产业发展通常与国家政策和计划有着紧密的联系,其中主要包括国家五年规划和国防建设中长期计划。例如2019、2020年被称为“军工大年”,各方面数据表现出超高速增长,与国防建设计划中2020年目标“基本实现机械化,信息化建设取得重大进展,战略能力有大的提升”有一定联系。此外,“十二五”初期以来的数据显示,军工板块走势存在以2-3年下跌、随后3年左右上涨的周期性特点。从2020年后增速达到高点以来,行业已经经历3年下行周期。结合国防建设中长期计划目标来看,下一个时间节点为“2027年如期实现建军百年奋斗目标”,或可期待军工行业将迎来3年左右的上行周期,届时至2027再次迎来突破性高点。

后续,我们将从十余个维度对2023年国防军工上市公司情况做具体梳理,并发布《国防军工A股上市公司2023年度发展报告》,敬请期待。