在等待近十天后,北京A股上市公司恒泰艾普就山西能源总公司国资背景作出进一步解释。

山西资本圈此前介绍过,恒泰艾普曾于5月25日披露定增预案,拟以3.39元/股的价格向山能发电募资7.24亿元,定增完成后山能发电将成为公司的控股股东,山西能源总公司将成为新的实际控制人。不过,山西能源总公司强调其国资背景,但未向上追溯认定相关国资监管部门为实际控制人,从而因此招致深交所问询函,要求恒泰艾普进一步说明情况。

恒泰艾普在6月6日晚间的回复公告中表示,山西能源总公司确认山西省发改委为公司的唯一股东,但其与山西能源总公司不存在隶属关系,且不存在由国资监管部门任命或委派董事的情况,同时公司董事会是山能发电本次投资的最终决策机构。

公告显示,山西省政府于1988年同意成立山西晋能联营公司,性质为全民所有制和集体所有制企业共同联合的经济实体,公司由省计委组建,属省计委直接领导,实行计划单列,自负盈亏、自主经营、独立核算,后于当年更名为山西能源总公司;而仅仅两年后的1990年,山西省政府同意山西能源总公司与山西省计委脱钩,并归属吕梁能源开发总公司(现已注销)领导,为大型二类企业。

不过,导致山西能源总公司国资背景略显神秘或者说模糊的主因,则在于其与吕梁能源开发总公司“过程并不完善”的脱钩:山西能源总公司表示,在1992年发布的《关于吕梁能源公司管理问题的研究意见》中明确省吕梁能源公司应下放吕梁地区直接管理的同时,并强调山西能源总公司与其脱钩,行业归属省直厅局,但当时并未确定归属厅局,从而导致形成了至今无省直主管部门的企业,而在1996年山西省计委曾建议山西能源总公司可作为无主管部门企业试点。

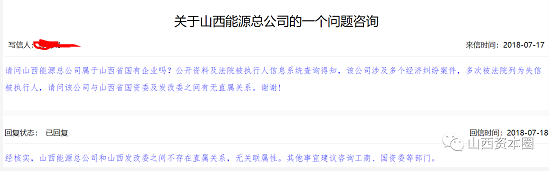

但之后关于山西能源总公司的归属问题似乎并没有得以进一步明确,这从山西能源总公司和山西省发改委关于其归属回应亦可以看出端倪:山西能源总公司表示,1988年山西省计委组建公司时,对公司实行计划单列,并提供流动资金两千万元,其至今仍是公司实际出资的唯一股东(山西省计委后已于2003 年改组为山西省发改委),而其又提及山西省发改委曾于2018年7月在官网《关于山西能源总公司的一个问题咨询》中的回复,山西能源总公司和省发改委之间不存在直属关系,无关联属性,所以山西能源总公司认为省发改委为公司唯一股东,但其与公司不存在隶属关系。

(公告提及的回复)

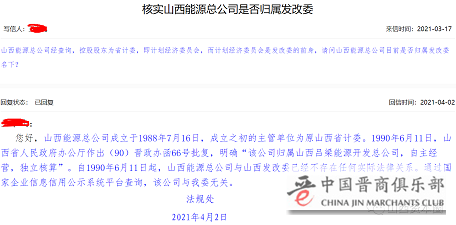

作为拟斥资逾7亿元“入主”上市公司的公司,山西能源总公司对于公司的归属仍需通过省发改委关于一投资者的回复得以确认,足见这一“历史遗留问题”并未得以妥善解决。另外,山西能源总公司并未提及山西省发改委于2021年4月更为详细的回复,在这则回复中省发改委直言山西能源总公司与山西发改委已经不存在任何实际法律关系。

山西资本圈注意到,山西能源总公司决意不向上追溯认定相关国资监管部门为实际控制人的另一大缘由便是公司决策亦已完全“脱钩”:山西能源总公司表示,根据山西能源总公司现有有效的《公司章程》第十条规定,公司最高决策机构是董事会,董事会成员由公司聘任,不存在由国资监管部门任命或委派董事的情况,且集团公司董事会是公司及子公司对外投资的最终决策机构并对决策结果承担责任,无需经过国资监管部门的批准。

山西资本圈认为,从山西能源总公司及省发改委的回复中基本可以得出这样的大意——由于省发改委曾提供过流动资金,且至今仍无其他部门公开注资,所以省发改委仍是唯一股东,但省发改委却直言其与山西能源总公司已经不存在任何实际法律关系;虽然公司二次脱钩,但脱钩后没有明确归属,公司是无主管部门企业,最终决策公司董事会说了算,董事由公司直接聘任,而至于谁是最终的实控人请看公告。

除了关于自身国资背景的认定外,山西能源总公司还披露一些关键的数据:山西能源总公司 2018 年、2019 年及 2020 年营业收入分别为:45.25 亿元、40.34 亿元、47.33 亿元。另外,山能发电持有北京东二环房产合计 4,062.32m2,评估值 6.54 亿元,山能发电拟出售上述资产或以上述资产进行融资;山能发电下属企业有权以北京亦庄地块作为担保进行银行贷款融资,北京亦庄地块评估值 5.93 亿元,上述两块资产的评估值合计为 12.47 亿元,超过山能发电本次定增所需的资金。

虽然山西能源总公司关于实控人的回复仍需深交所最终认定,但这次问询也是部分可能存在一定历史遗留问题的山西公司进军A股或者资本市场,所必须经历的检验,如何合理解释或者说如何解决上述问题也将直接决定其最终能够走多远。