2021年2月5日,快手科技(01024)正式在港交所挂牌上市,开盘价暴涨193%至338港元,市值达1.39万亿港元(折合人民币约1.16万亿元)。

一度被贴上“土味”“低俗”“假货”等负面标签的快手,何以华丽转身成为“中国短视频第一股”及仅次于腾讯、阿里巴巴、美团、拼多多的中国第五大互联网公司?

01

发展一波三折,口碑毁誉参半

北京快手科技有限公司(简称快手)于2015年3月20日正式注册,其前身为诞生于2011年3月的一款动图工具软件“GIF快手”。十年间,从工具软件变身为短视频社交领域引领者,快手主要经历了三个发展阶段。

2011-2012年:工具软件创业阶段。

快手创始人程一笑最初的创业构想是做“GIF图版的美图秀秀”,推出了制作和分享GIF动图的工具类软件程序——“GIF快手”。“GIF快手”虽然收获了部分用户,但日活跃用户不足百万。

2013-2015年:社区短视频成长阶段。

以“短平快”为特点的短视频打破了文字表达的束缚,成为移动互联网时代人们记录和分享生活感受的“快捷方式”。

2013年,快手正式开启短视频社交平台的转型之路。通过不断打磨产品和完善算法,到2015年底,快手日活跃用户突破2000万。

然而,与此同时,快手也遭遇了“低俗”“土味”等负面标签的困扰。部分主播为博眼球、争流量,不惜扮丑、自虐,导致快手平台上屡屡出现低俗内容。

“草根”主播、乡土内容、“老铁文化”以及低质的喊麦互动,让快手的“土味”形象在大众心目中根深蒂固。

2016年至今:商业化快速发展阶段。

快手于2016年和2018年相继推出直播业务和电商业务。2020年12月,快手日活跃用户达3.08亿,日活跃用户日均使用时长达87.3分钟,成为与抖音分庭抗礼的第二大短视频平台。

与此同时,快手电商业务却面临“假货泛滥”的问题,媒体曾曝光快手等短视频平台成了“售假天堂”,直播间销售“山寨”“三无”产品现象屡禁不止。2020年底,主播辛巴燕窝售假事件又给快手的形象蒙上了阴影。

02

资本热捧,领跑市场

快手能够成为“中国短视频第一股”,资本力量是重要推手。快手上市之前共经历了包括天使轮在内的12轮融资,融资金额达48亿美元。

快手向港交所提交的聆讯后资料集(招股说明书)显示,腾讯为快手的第一大机构股东,持股21.57%;五源资本(原晨兴资本)持股16.66%,位列第二;美国风险投资公司DCM和俄罗斯投资公司DST分别以9.23%和6.43%的持股比例紧随其后。

此外,百度、淡马锡、博裕资本、云锋基金、顺为资本等国内外投资机构也参与其中。

五源资本抢先下手。早在2012年,五源资本就发现了快手的潜在价值,自天使轮开始就持续对其投资。但五源资本对快手的贡献不仅于此。

一方面,五源资本的投资,推动了快手从工具软件向短视频社交平台的转型发展;另一方面,在五源资本的撮合下,有项目、缺人才的程一笑与有能力、缺项目的宿华一拍即合,2013年11月,宿华正式出任快手CEO。

DCM和红杉资本抢投。快手转型为短视频社交平台后,日活跃用户量大幅增长,吸引了诸多资本的关注。2014年6月,快手实施B轮融资时估值为6000万美元,美国风险投资机构DCM以8000万美元的报价向快手发出投资意向书,红杉资本则在几天后将报价提高到1.2亿美元。

但快手遵守了对DCM的承诺,DCM成功领投快手B轮融资。虽然在快手B轮融资中抢投失利,但红杉资本在快手C轮融资时果断入局,后续不断增持快手股份。由于同时投资快手和字节跳动,红杉资本退出了快手董事会。

百度入局。百度在2016年以1.27亿美元领投了快手的D轮融资。

百度投资快手,期望通过共同开发短视频广告以形成战略协同,但快手商业化后主要通过直播业务实现营收,两者的战略方向出现分歧;同时,由于百度内部人事变动和战略调整,导致快手后续的融资过程中再未出现百度的身影。

腾讯加码。根据快手招股说明书,腾讯旗下公司对快手的投资始于2014年,其全资子公司Morespark Limited(添曜有限公司)和控股公司Parallel Nebula Investment Limited参与了快手的B轮和D轮投资。

腾讯自身对快手的投资从2017年正式开始,在快手D轮、E轮和F轮融资中累计投资金额超过40亿美元。

快手和腾讯一直保持着既竞争又合作的关系。一方面,快手和腾讯的合作互惠互利。通过腾讯微信、QQ引流,促进了快手用户的稳定增长;借助腾讯旗下丰富的游戏版权资源,快手完成了游戏直播业务的布局,并基于腾讯云服务等基础设施实现产品和算法的迭代升级。

腾讯自身的短视频产品微视一直不温不火,投资快手可以迅速抢占短视频市场的有利战略位势,弥补腾讯与阿里巴巴、百度竞争中的短板,等于为腾讯加筑了一道“护城河”,为其进一步布局短视频领域争取了更多的时间,同时也为腾讯流量变现开辟了一个重要途径。

另一方面,快手和腾讯也相互竞争。腾讯并未放弃对自身短视频产品的研发,微信视频号的推出以及微视的重启对短视频和直播赛道形成冲击;而快手坐拥自身强大的用户社交关系链,也势必对腾讯在社交领域的地位形成一定程度的威胁。

03

群雄逐鹿,脱颖而出

快手加速商业化转型,除了资本力量的推动,还不得不提到其最大的竞争对手——抖音。

2016年9月上线的抖音,以黑马姿态迅速抢占短视频市场份额。2017年,快手和抖音分别推出海外版本——Kwai和TikTok。

在境外收购中,快手和抖音都看上了北美音乐短视频社交平台Muscial.ly。在与快手谈判失败后,Muscial.ly最终被抖音收入囊中,抖音也因此迅速占领了大片海外市场。同时,抖音通过赞助央视春晚等热门综艺以及一系列商业化手段,加大宣传推广力度,快速抢占国内市场份额,日活跃用户量激增。

到2018年5月,抖音用户量全面超越快手。

国内和国外市场的交锋均以快手的失败而告终,迫使快手向抖音让出了中国短视频市场的“头把交椅”。根据《2020抖音数据报告》,截至2020年8月,抖音(包含抖音火山版)日活跃用户已经突破6亿,逐渐拉大了与快手(3亿日活跃用户)之间的差距。

一直专注产品开发的快手被抖音激发了斗志,加快了商业化进程,开启蜕变之旅。

快手大幅增加营销预算,赞助各类综艺节目、收购A站,联手央视新闻频道于2019年10月对国庆阅兵进行多链路直播,并成功牵手2020年央视春晚。

这一系列举措显示了快手更加主动的出击态势。

2018年,快手和抖音同时布局电商领域,在短视频之外开辟了新赛道。快手凭借用户黏性优势,在电商领域成功扳回一局;抖音则抢先关闭第三方链接,布局电商闭环;2021年新春伊始,快手率先上市,抢得“中国短视频第一股”的桂冠……

从短视频到直播电商、从赞助热门综艺到全媒体宣传推广、从用户市场到资本市场,快手和抖音在不同的赛道上各展所长,胜负仍未有定论。

《2020中国网络视听发展研究报告》显示,在中国短视频领域,抖音和快手两强竞争的头部格局进一步固化,两者活跃用户总量占整个行业的56.7%。

而互联网巨头BAT和字节跳动、新浪、网易等其他互联网企业也纷纷入局短视频领域,数十家企业瓜分剩余的43.3%长尾市场,竞争也同样激烈(如图1所示)。

互联网巨头BAT中,除了腾讯的微视和视频号,阿里巴巴推出短视频APP“鹿刻”并致力于土豆网的短视频转型,百度推出全民小视频、好看视频并投资人人视频。

其他互联网企业中,字节跳动系的抖音火山版(原火山小视频)和西瓜视频,以及新浪系的秒拍、小咖秀等短视频产品都具有较强的竞争力。

04

坚守“平等普惠”价值观,

打磨优质产品

快手始终坚持“平等普惠”的核心价值观,精心打磨产品和算法,将平台流量公平分配给每一个用户,为普罗大众提供展示自我的平台。

1

低门槛的内容生态

操作简单。快手设计了简单易用的产品,降低了用户的进入门槛。快手通过搭配相关滤镜、音乐、特效等工具,帮助普通人快速上手制作短视频,用户仅需录制、编辑到发布三步就能够拥有自己的作品。

内容丰富。快手坚持“尽量不打扰用户”的原则,对内容不设限,既降低了普通人的创作门槛,又打造了多元化的内容体系。

快手用户随时随地分享自己的真实生活,可以是才艺展示、手工制作、风景介绍,也可以是独家小窍门、科普小知识、生活小常识,还可以是原创的歌曲、短剧、舞蹈等。

快手拥有丰富的内容矿藏,用户在这里可以找到世界上不同角落、不同领域、不同行业的有意思的人和事。

2019年7月,快手推出“以100亿元流量帮助10万名优质创作者快速成长”的“光合计划”(寓意“阳光普照,万物生长”),进行垂直内容布局。目前,该计划已涵盖萌宠、明星、体育、美妆、美食、科普、游戏、才艺、喜剧、非遗等20多个垂直品类,内容丰富,百花齐放。

与此同时,快手注重完善自身内容审核机制,加强内容审核编辑队伍建设,规定“所有上传视频都须经过机器和人工的多轮审核,确保筛除涉及色情、暴力、血腥等违法违规内容”。

2

注重长尾的“基尼算法”

“基尼系数”算法防止头部内容过热。“基尼系数”是衡量一个国家或地区收入差距的指标,介于0和1之间,越接近1表明该地区的贫富差距越严重。快手引入“基尼系数”概念,创新算法的约束条件,防止用户流量“贫富差距”过大。

一方面,快手坚持不做转发,不主动推动高热内容的形成。每个用户的快手界面都是通过用户主动点击和AI算法智能推荐的自动选择结果。另一方面,快手抑制高热度视频的曝光。当视频热度过高时,快手会降低其推荐频率。

平等的流量分配,普惠长尾用户。快手CEO宿华多次强调“算法是有价值观的”。

与抖音的集中头部热门内容分发方式不同,快手基于“让更多普通人被世界看到”的平等普惠价值观,更加关注长尾用户,70%的流量都分配给了长尾用户。快手会给予用户作品一定的初始流量,通过评价、点赞等用户反馈后,较为火爆的视频作品会被推荐到更大的流量池中。

这种推荐机制大大提升了普通人作品出现在推荐页的几率。

3

去中心化的社区属性

“半熟半陌”的社交新物种。快手定位于社交媒体平台,但与微信、QQ、微博等社交平台不同。2018年,快手初步形成了区别于纯熟人社交和纯陌生人社交的混合社交形式——半熟人半陌生人社交。

快手以真实质朴的视频内容为社交抓手,将具有共性、相互理解的人们聚到一起,内容推荐注重用户所关注的人和同城板块,让用户在与自己相似的圈层中获得归属感,加强平台的社区属性。

去中心化带来的社交温度。快手强调“去中心化”理念,致力于成为人们广泛应用的交流工具,鼓励普通人不断创造内容的同时也积淀社交资源。

在快手平台上,主播可能是大巴司机,可能是商贾小贩,也可能是快递小哥,主播和观众的身份没有差别,彼此地位平等。

用户在快手平台分享工作和生活经历、感受,就像街坊邻里互相加油、打气。通过营造有温度的社交氛围,使得快手与用户之间建立了基本信任,增强了用户黏性。

05

秉持“真实向善”理念,

实现多元流量变现

由“记录世界,记录你”到“看见每一种生活”“拥抱每一种生活”,诠释了快手的初心和目标:让大多数人都能够幸福快乐地生活。快手这种“真实向善”的理念赢得了广大的用户市场,也成为其强劲的发展引擎。

1

广泛的用户基础

麦肯锡发布的《2020年中国消费者调查报告》显示,中国三线以下城镇的新生代已经成为消费市场增长的新引擎。下沉市场成为互联网企业新一轮竞争的焦点。

尽管快手的用户定位为“不刻意为之”,但其塑造的“普通人分享平台”形象,吸引了绝大多数社会底层人群。根据《2020快手内容生态半年报》,三线以下城镇用户占比达55%。

在以往的媒介中,普通人是沉默和被忽略的大多数,没有有效的发声和展示渠道。

快手在转型短视频领域之初,就意识到“普通人”市场的空缺,聚焦三四线城市、以青年人为目标用户的战略定位,为快手的发展奠定了坚实的用户基础。

《TalkingData-快手用户人群洞察报告》显示,快手用户分布与移动互联网用户分布趋同,这也与宿华“快手就是整个社会人口分布的正常状态”的论断相吻合。

2

多元化的流量变现

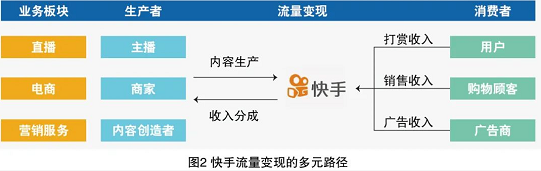

快手2020年营业收入587.76亿元,同比增长50.2%。依托下沉市场的广泛用户基础,快手挖掘流量变现的多种途径,主要包括直播、电商和营销服务流量变现。

直播业务。直播收入是快手主要营收来源,其2017-2020年的直播收入分别为79亿元、186亿元、314亿元、332亿元,分别占其营收总额的95.3%、91.7%、80.4%、56.5%。

由于短视频市场多元化竞争加剧、监管日趋严格、用户理性消费等原因,直播收入越来越不可持续,因此快手也逐渐降低直播业务的流量变现比重。

电商业务。快手2018年开始进军直播电商领域,得益于前期社区建设产生的较强用户黏性,快速成长为直播电商领域的佼佼者。

2020年,快手电商平台交易总额达3812亿元,同比增长539.5%,成为以商品交易总额计全球第二大直播电商平台。

营销服务业务。为防止过度干扰用户体验,快手基于用户大量的互动行为,借助先进信息技术来判断用户需求,精心设计广告内容及呈现方式,线上营销服务收入从2019年的74亿元快速增长到2020年的219亿元,2020年第四季度的营销服务收入甚至超过了直播业务收入。

作为一个连接双边市场的平台公司,快手不仅为用户端创造更加广阔的世界,而且帮助内容生产端实现创收,成为越来越多人的“致富法宝”。

根据快手招股书,2017-2019年以及2020年1-6月,分别有600万人、1800万人、2300万人、2000万人通过快手平台获得收入。

2018年起,快手推出了一系列扶贫项目,仅2019年6月至2020年6月,在快手平台上获得收入的贫困地区用户就达664万人。其疫情期间推出的“百城县长·直播助力”等活动,成功塑造了以“乡土味”助农的良好形象。

06

上市风光无限,

未来任重道远

虽然在资本市场逆袭成为“中国短视频第一股”,逐步摆脱了往日的负面形象,但快手未来发展仍面临着同质化和独特性、商业化和普惠化、开放平台和闭环生态等战略选择的矛盾。

1

同质化和独特性的矛盾

由于短视频商业模式逐渐成熟而市场增量空间日益缩减,快手与抖音的竞争更加激烈。目标市场的互相渗透,导致两者在流量分配、产品更新、商业运作等方面逐渐同质化,越来越相似。

快手如何在同质化竞争的趋势下保持自身特色,实现差异化发展?

2

商业化和普惠化的矛盾

快手近年来加快了商业化步伐,逐渐加大广告服务业务,但普罗大众的用户群体难以吸引优质广告商的青睐,使得快手面临着广告投放群体和平台使用群体相互背离的难题。

同时,加大平台广告投放与其一贯秉持的“尽量不打扰用户”原则相冲突,快手能否在商业化和提升用户体验两者之间找到平衡,还有待观察。

3

开放平台和闭环生态的矛盾

快手电商业务分为“快手小店”的自营模式和第三方电商平台链接模式。目前,第三方链接模式可能促成快手与其他电商平台的合作共赢,快手希望成为各类电商平台的中转场,以此增加自身广告业务收入,其他平台则希望利用快手快速打通下沉市场。

但是,快手通过第三方链接为其他平台引流,很可能是“为他人做嫁衣”。未来,快手要打通供应链,建立电商闭环生态,与传统电商的竞争将会是一场前景未卜的硬仗。