近年来,每年这个时候,上市公司“爆雷”不断,又到了投资者要小心提防的时候。

1月25日晚间,西水股份、金一文化相继发布2020年巨亏预告。其中,西水股份预计2020年归母净利巨亏87亿元,扣非净利巨亏271亿元;而金一文化则预亏23.95亿元-34亿元。

“爆雷”公司的投资者在战战兢兢,监管部门则火速下发关注函,要求金一文化说明公司是否存在调节利润,进行财务“大洗澡”的行为。

西水股份预亏87亿元

1月25日晚间,西水股份的预亏公告令人咋舌。

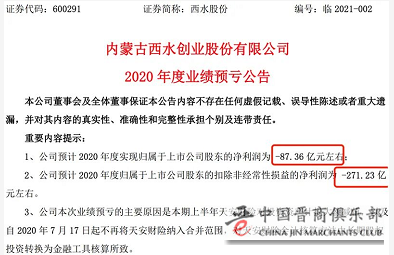

西水股份在2020年度业绩预亏公告中表示,经公司财务部门初步测算,预计2020年度实现归属于上市公司股东的净利润为-87.36亿元,与上年同期相比下降356.20%左右。

同时,西水股份预计2020年实现归属于上市公司股东的扣除非经常性损益的净利润为-271.23亿元,与上年同期相比下降3047.72%左右。

西水股份表示,报告期内,归属于上市公司股东的净利润下降的主要原因是本期上半年天安财险对投资资产计提大额减值,以及自2020年7月17日起不再将天安财险纳入合并范围,对天安财险会计核算方法由长期股权投资转换为金融工具核算所致。

目前,西水股份市值为50亿元。

天安财险“惹祸”

实际上,天安财险早已“惹祸”。不过,西水股份采取的会计核算方法前后有别。

此前披露显示,西水股份直接持有天安财险35.88%的股权,通过旗下三家合伙企业恒锦宇盛、金奥凯达、国亚创豪间接持有天安财险14.99%的股权,合计持有并控制其50.87%的股权。

2020年上半年,西水股份子公司天安财险持有的信托产品等资产到期后发生实质性违约。

根据公开信息,至2019年末,天安财险的金融投资资产为461.49亿元,包括集合信托投资计划、不动产投资计划、银行理财、未上市企业股权等。其中,信托产品为278.99亿元,占整个金融投资资产的57.36%。

其中,信托产品全部为新时代信托。截至2020年6月30日,天安财险直接持有的28笔信托本金284.44亿元,应计利息11.76亿元,本息合计296.2亿元。

截至2020年9月4日,新时代信托蓝海计划1109号、1308号、1273号、1291号等16只信托产品出现逾期,逾期金额达到184亿元。

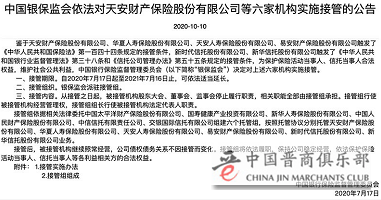

西水股份称,2020年7月17日,天安财险被中国银行保险监督管理委员会实施接管。从接管之日起,天安财险股东大会、董事会、监事会停止履行职责,相关职能全部由接管组承担。因此,公司不再拥有对天安财险的控制权,根据《企业会计准则》,公司不再将天安财险纳入合并财务报表的合并范围,对天安财险的股权投资指定为非交易性权益工具投资,将其转入金融工具核算。

西水股份同时更正2020年三季报。西水股份称经公司财务人员自查发现,未将对天安财险会计核算方法变更产生的投资收益计入非经常性损益,更正后,前三季扣非净利由亏损87.49亿元扩大至亏损271.17亿元。

“爆雷季”来临

近年来,每年一到这个时候,“雷声”阵阵。

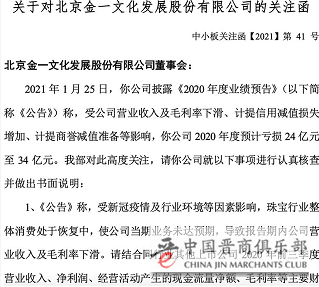

金一文化1月25日晚间发布业绩预告,预计2020年度归母净利亏损23.95亿元-34亿元,上年同期盈利6196万元。公司对前期收购臻宝通、金艺珠宝、捷夫珠宝、越王珠宝形成的商誉进行系统性减值测试,均出现减值迹象,综合客观因素和未来业务发展判断,公司拟对以上子公司所在的资产组的商誉计提减值准备。

金一文化还表示,报告期内,受新冠疫情及行业环境等因素影响,珠宝行业整体消费处于逐步恢复过程中,公司下游与终端客户需求降低,使当期业务未能达到预期,导致公司报告期内营业收入及毛利下滑,对业绩产生一定的影响。

此外,受疫情和宏观经济放缓影响,金一文化下游客户回款速度放缓,由于部分应收款项账龄随之逐年增长,对应整个存续期预期信用损失率有所增加,公司基于谨慎性原则,根据《企业会计准则》及公司会计政策的相关规定,本期计提的信用减值损失同比增加。

对此,1月25日晚间,深交所火速下发关注函,表达高度关注。

深交所要求金一文化说明大额应收账款形成的原因及合理性;公司计提信用减值损失的依据,公司为收回应收账款采取的措施,并说明公司是否存在调节利润,进行财务“大洗澡”的行为。