“银行不改变,我们就改变银行。”

“货币基金”在马云余额宝的喂养下,在中国银行业的后院迅速野蛮生长,如今已经成了银行的鸦片,银行一边“吸”的津津有味,一边又恨它们的拔羊毛行为。

而2018年,中国银行业又面临着“外敌”入侵的严峻局面。

大战在即前,为让自己的“亲儿子”们有实力和精力去应对强敌,国家出手了···

有时候,新闻连起来解读才有意思,下面先看3个新闻,

▌新闻1,货币基金规模创历史新高

据统计数据显示,截至2018年2月底,中国的货币基金总规模达到7.8万亿,站上历史最高值,其中,单是2月一个月(春节期间)货币基金规模就新增长了4268.15亿元,1月份更是增长6000多亿。

如今,货币基金已经占到全部基金总规模的61.7%,处于历史最高峰值记录。

而今年以来,货币基金收益率持续上升,申购需求旺盛,很可能继续冲击新的历史高点。

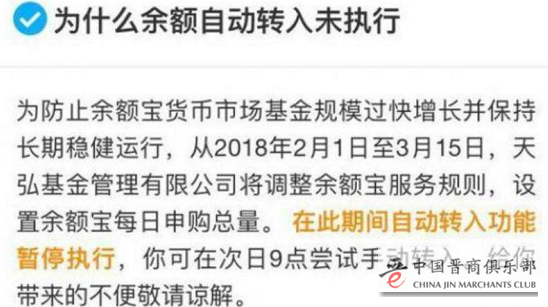

▌新闻2,余额宝限购到期却仍在执行,蚂蚁金服员工:我们也不清楚何时结束

春节前夕(1.31),支付宝突然发布《余额自动转入余额宝暂停公告》,宣布暂停余额自动转入余额宝的功能,并调整余额宝服务规则,从2018年2月1日至3月15日,设置余额宝每日申购总量,每天早上9点发售,余额宝只放出2万元的额度。

在此需要提醒下,负责打理余额宝资金的天弘基金是中国规模最大的货币基金,截至2017年9月底的规模为1.56万亿元,2017年全年利润达571亿元,占到货币基金总利润的27%。

支付宝给出的理由也很耐人寻味,即为防止余额宝货币市场基金规模过快增长并保持长期稳健运行。

如今已经进入4月,本该3月15号就结束的限时限额却仍在执行。而蚂蚁金服方面人士表示,他们也不确定延期至何时。

事实上,对余额宝的压制早在去年就已经开始,余额宝账户上限三连降,先是从100万降到25万,后又降到10万。

▌新闻3,监管层召开闭门会议,货币基金迎来更严厉的监管措施。

3月28日,据澎湃新闻报道,监管层近日召开闭门会议,就货币基金T+0单日赎回限额等问题向业内征求意见。

据悉,此次会议主要讨论了四方面内容:一是投资者单账户每日快速赎回额度限定在1万元以内;二是货币基金的份额不能在支付场景使用;三是基金管理人的自有资金不能用于资金垫付;四是非银行类金融机构,尤其是第三方支付机构,不能参与资金垫付。

一般来说,货币基金赎回资金到账需跨越一至两天的时间,但为了做大规模,基金公司通过自有或拆借资金垫付的方式,将公司旗下货币基金产品实现T+0快速赎回这一功能。投资者通过“快速取现”就能实现资金即刻到账(具体以银行实际到账时间为准,最快1分钟到账)。

此外,T+0赎回的优势还包括:不受交易时段、节假日限制,做到365天日日均可使用;无论身处何地,无论手机还是电脑,随时可进行资金管理和调度等。

若把这三个新闻串起来分析,一个十分清晰的金融控逻辑线就出来。

即自2017年五年一度的金融工作会议召开前后,国家便有意抑制货币基金的膨胀,然而就在这期间,货币基金规模反而快速的创出了历史新高,而在货币基金高烧不退的情况下,国家又不得不出手加大对货币基金的调控力度,如近日监管层酝酿的限额度、限场景、限垫付等措施。

那么,问题来了。

为什么国家此时要竭力打压货币基金,而不是让余额宝们继续砸银行们的饭碗,逼银行们去自我革命?

“不谋全局者,不足谋一域”,在笔者看来,此时国家做出“保银行压、打压货币基金”的战略部署,是为了更高层面的国家金融安全考虑。

因为,2018年,注定是中国银行业内忧外困的一年,一步走错万劫不复。

▌其一,中国银行业城门打开,国外金融大鳄兵临城下

早在2017年1月,国务院“关于扩大对外开放积极利用外资若干措施的通知”正式宣布,宣布“放宽银行类金融机构、证券公司、证券投资基金管理公司、期货公司、保险机构、保险中介机构外资准入限制”。这意味着,中国最核心的金融产业即将进入大开放的阶段。

今年3月两会2018年的政府工作报告则指出,推进中国金融领域的开放,包括有序开放银行卡清算等市场,放开外资保险经纪公司经营范围限制,放宽或取消银行、证券、基金管理、期货、金融资产管理公司等外资股比限制,统一中外资银行市场准入标准等。

而在金融业开放的具体政策中,银行业则成为开放力度最大的领域之一:对银行业,取消中资银行和金融资产管理公司外资单一持股不超过20%、合计持股不超过25%的限制,实施内外一致的银行业股权投资比例规则。

这些措施为国外的金融大鳄们控股国内银行提供了条件。

在今年1月召开的达沃斯论坛上,国务院副总理刘鹤也直言,“中国已经承诺在中国的银行、证券、保险等领域扩大开放。我想负责任地说,中国将在今年一一加以落实,如果能够早一点,更好。”

2018年,外资入侵中国银行业亦是必然。而随着实力强劲的外资金融机构的进入,中国银行业的竞争必然更加激烈,甚至还会有收购兼并发生。

所以,趁着敌人还未进城之前,国家必须要扶持中国银行业,增强其竞争力,增加收购兼并的难度,防止国有资产被贱卖。

▌其二,中国银行业被戴上“紧箍咒”,很缺钱。

中国的银行缺钱吗?中国银行业的总资产(截至2017年11月末)是244.44万亿,远比M2规模庞大。可以说,银行非常非常“有钱”。

但别忘了,银行的钱大部分都是借来的,你我都是银行的债主,我们的存款就是借给银行的钱。截至2017年11月末,银行业的总负债是225.37万亿元。也就是说,银行“自己的钱”只有19.07万亿,占银行总资产的比重是7.8%。

为了金融安全,全世界都要求银行要达到一定的“资本充足率”。也就是说,银行“越有钱”(负债越多),就“越缺钱”(需要增加更多的自有资本)。

而2018年是实施《商业银行资本管理办法(试行)》过渡期的最后一年。在2018年年底之前,各家银行都需达到巴塞尔协议III的资本要求,即“系统重要性银行(工农中建交)的核心一级资本充足率、一级资本充足率和资本充足率不能低于8.5%、9.5%和11.5%,非系统重要性银行(其他银行)不能低于7.5%、8.5%和10.5%”。

关于“核心一级资本充足率、一级资本充足率和资本充足率”的定义,大家可以自行百度,这里就不解释了。总之,银行随着资产规模越来越大,就需要增加自有资金。最好是增发新股或者IPO,做不到,则可以发行优先股、可转换债券或者中长期债券。

总之,要解决“缺钱”的问题。

所以,基于上述两点,我们很容易国家保护银行的初衷,而保护银行安全和竞争力的关键一步就是打压货币基金。

▌货币基金开刀祭旗

所谓货币基金,即指聚集社会闲散资金,由基金管理人运作,基金托管人保管资金的一种开放式基金,专门投向风险小的货币市场工具,区别于其他类型的开放式基金,具有高安全性、高流动性、稳定收益性,具有“准储蓄”的特征。(大家对比一下余额宝就全明白了)

其与银行的关系可谓是相爱相杀,一方面它以活期存款的便捷性和长期存款的高息向银行争夺存款,这些年大家把钱从银行取出来放到余额宝等货币基金里,已经是个公开的事实。

而截止到2017年9月底,若以活期存款计算,余额宝已经超过招商银行,成为中国的第五大商业银行。

另一方面,货币基金把募集到资金再度高息放给了银行,提高了银行的资金成本。

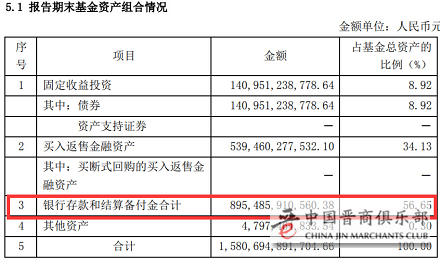

我们还以余额宝的天弘基金为例,据其2017年4季度报告显示,天弘基金56.65%的资金又以银行存款和结算备付金的方式放在了银行。

而余额宝允诺给我们的7日年化收益率是4.1%,而它向银行要的利息是只高不低,而银行放给我们的活期存款收益率仅有0.3%。

这就相当于货币基金再凭借规模优势,强势的拔银行羊毛,大大降低了银行的资金安全性。

(截图来自天弘基金2018年第四季度报告)

若放在往年,这是货币基金与银行的较量尚且是市场之争,尚且属于人民内部矛盾。

不过,在今年银行业大开放的背景下,为确保国内银行面对外敌时的竞争力,必须要强行摁着货币基金。