恒大突出的业绩,引发国际投行一致看多。3月26日,中国恒大(HK.3333)发布全年业绩,多项核心指标行业领先,登顶“利润之王”。恒大靓丽的业绩远超投资者预期,包括花旗、星展、瑞信在内的国际投行齐发研报,予以“买入”及“跑赢大市”等正面评级。并集体调高其目标价,最高至40.8港元。

花旗研报

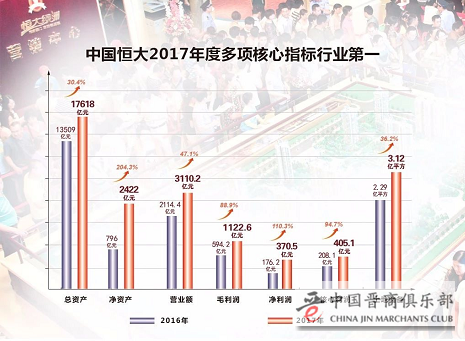

数据显示,恒大2017年核心业务利润405.1亿,同比大增94.7%,净利润370.5亿,同比大增110%,毛利润1122亿,同比增88.9%。净负债率大幅下降近六成,实现高质量增长;营业额3110亿,同比大增47.1%;总资产达17618亿,同比增30.4%。

数据对比图

花旗认为,在维持高利润水平,多元业务的贡献日益显现的前提下,预期未来三年恒大的利润复合增长达到29%。基于这一预测,其认为目前恒大的估值非常有吸引力,因此维持恒大买入评级,并上调目标价至40.8元。

星展最新研报则表示,恒大战略转型专注于盈利能力,毛利好于预期。而销售额持续增长、去杠杆化以及回A等将是今年股价驱动的关键因素,维持“买入”评级。“恒大的目标是未来几年内实现业内最高的利润,如按照每年15%的复合年增长,我们认为其完成目标的可能性非常大。”

瑞信同样有类似的观点,其认为恒大2017年毛利率36.1%,远超预期,管理层由看重销售规模转为看重盈利及毛利率,相信公司改善营运效益可积极带动盈利。同时,恒大2018年将继续去杠杆,为此维持“跑赢大市”评级。

业绩发布会现场

业绩发布会当天,恒大集团董事局主席许家印亦宣布“新恒大”已经到来,并描绘了未来三年的“新蓝图”:2020年底,恒大总资产将达3万亿、年销售规模8000亿、年利税1500亿且负债率下降到同行中低水平,成为世界百强企业。

对此,花旗认为:“恒大的新蓝图,是建基于过往的业绩支撑,以及强大的执行力,我们认为实现的可能性非常高。”