中国波动率指数近期创下年内新高,A股市场走出极低波动率区间的迹象已愈发明显,大市值、低波动、估值偏高的部分消费蓝筹抱团存在“瓦解”迹象……那么波动率提升究竟意味着什么?市场将如何演绎?对择时和市场风格又有何影响呢?

从波动率角度复盘2017年股市

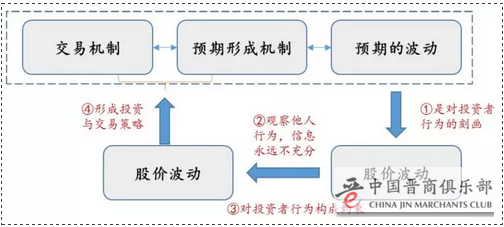

在从波动率角度复盘2017年股市前,首先需要回答一个问题:波动率究竟是投资的原因还是结果?

国泰君安策略李少君团队认为,二者皆是,既约束投资人的行为又刻画其行为。

1)作为结果(行为刻画):预期的形成机制、预期的波动、交易机制,这三者的变化会左右股价的波动方式;

2)作为原因(行为约束):投资者永远在与其他投资者交易预期,而波动率成为观察他人预期、他人行为特征的依据,反过来约束着自身的策略选择。

那么波动率变化究竟如何改变投资人的行为选择,是否存在循环加强呢?

对于这一问题,可以通过复盘2017年的“龙马行情”进行回答:

年初市场波动率相对较高,而同时也是对不同投资策略进行“淘汰与洗刷”,最终基本面扎实、具有竞争优势边际改善的“龙马”策略胜出。在这一过程之初,先知先觉的价值投资者(或者说聪明投资者)优先挖掘价值信息而胜出,然而博弈弹性的“交易型高手”同样机会较多。

而后,随着市场之中“平准力量”渐强、资本运作监管趋严、价值信息传播等因素共同作用,使得采用博弈题材、小市值等策略的投资者面临更低的股价弹性与更低的流动性从而改投“龙马”。

再进一步,当新的“龙马趋势”形成,追逐趋势的投资者不断涌入先前的持股阵营。更重要的是,“龙马”自身的大市值且低波动的特征,使得市场以更低的波动容纳了更多的交易资金,进一步助推了市场波动率的下降。龙马的流动性溢价进一步获得了追捧与自我加强。一个必然的结果是:市场持股与交易的集中度不断地提高。这一特征在“交易受限”时期的极低波动状态下很可能是接近极限的。

(上证50与沪深300四轮大幅跑赢)

如何看待波动率提升

东方财富Choice数据显示,中国波动率指数本月以来迅速走高,并在11月27日达到18.02,创下年内新高。中国波指可以代表中国的市场情绪,特别是反应中国权重股指数上证50的后市预期。

波动率提升的迹象在市场上也有直接体现,大市值、低波动、估值偏高的部分消费蓝筹抱团存在“瓦解”迹象。

那么波动率提升究竟是风险还是机遇呢?

国泰君安李少君认为,这取决于市场微观结构,需要密切关注边际定价力量的转变。

当前而言,冲击在于部分价值投资者在年末估值偏高条件下兑现“龙马”获利、趋势交易者向更有弹性的“趋势”换仓;反之,经充分调整的周期已具性价比,正蓄势待发。对于后市,需要密切关注悄然回升的两融余额、地产(其他产业)资金、陆港通资金等边际定价力量的博弈。

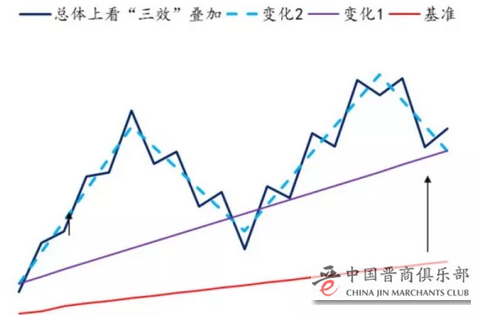

明年三大变化共振

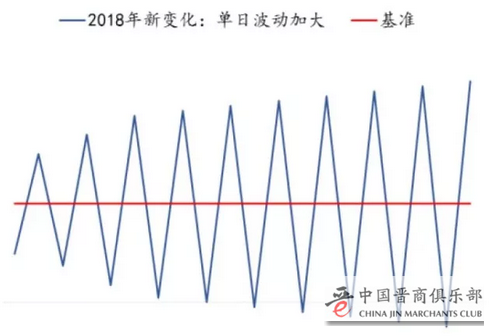

国泰君安表示,与2017年不同,2018年将出现明显的三种变化,整体市场波动会是这三种变化的叠加。

1)短期时间维度:日度级别双向波动加大。这是市场波动率提升的基础,是平准力量边际下降、抱团瓦解、经济预期与利率波动加大的直观体现(单日涨跌幅与振幅向常态回升);

(短期时间维度)

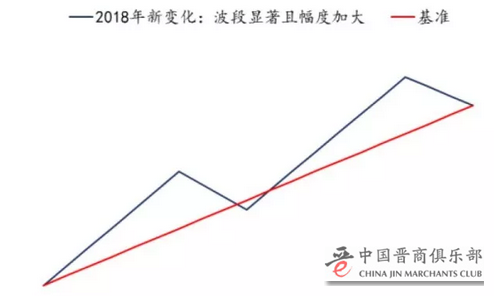

2)中期时间维度:月度级别波段更加显著。幅度增加来自于日度波动放大之后,投资者交易博弈空间加大,前期受到流动性压制的题材交易、beta交易性价比提升,成为波段的放大器;

(中期时间维度)

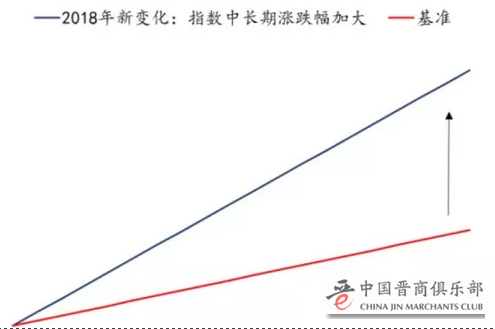

3)长期时间维度:年度级别波动区间不再过分狭窄。这主要源于投资者结构的变化,假定基本面积极乐观保持不变,市场波动加大更易引致趋势交易者、噪音交易者以及个人投资者参与占比提升,从而在边际资金表达上更加乐观。

(长期时间维度)

总体上,趋势交易者、噪音交易者以及个人投资者交易占比有望提升,从而在边际资金表达上更加乐观,成为促成市场呈现上述变化的核心因素。

(三者叠加合成2018年市场波动变化)

择时与市场风格三步走猜想

国泰君安表示,在对明年持乐观判断的前提下,可以从波动率视角对未来半年市场择时、风格选择做出三步走猜想:

第一阶段:市场“进三退二”,把握周期布局良机。

当前至2017年12月上旬,交易限制与流动性诉求减弱、无风险利率上行对类债券型权益板块标的形成估值压力、抱团低beta有所瓦解,波动率补涨,市场“进三退二”,然而隐含经济过度悲观预期、已充分调整的周期各行业如建材、煤炭、有色、钢铁、石化、基础化工布局良机出现,周期进攻成为可能。

第二阶段:向上发力,用周期与大制造进攻。

12月中下至18年“两会”前后,市场波动率有望携风险偏好迎来上行,超预期来自于开工旺季+前期经济悲观预期修复+对经济新动能的政策预期提升,使得周期板块、制造业中的TMT-通信电子、新工业革命题材成为进攻做多的核心方向。

第三阶段:绝对收益为上,看大金融与三四线消费升级。

18年4-5月份,市场波动率下行、活跃度回落,CPI通胀在一季度脉冲过后走势预期分化,货币政策、监管政策与经济需求或迎来一段较为不确定的时期,具有稳定期作用的大金融、受益三四线消费升级的食品饮料、家电、零售、出境游等相关板块标的有望取得阶段性绝对与相对收益。

另外,选股思路上,国泰君安指出,股价弹性向上迈一个台阶,但程度总体有限。波动率提升,投资者结构之中偏乐观因素增多等均要求股价弹性有所提高;而一个制约在于市场风险偏好仅从极低状态转向中低状态,股价弹性仍主要来自于业绩,但业绩预期的期限适当拓宽。