10月23日,潘石屹领航的SOHO中国(00410-HK)公告以初始代价29.54亿元人民币(单位下同)出售上海凌空SOHO项目予基汇资本。而经订约方协定的凌空SOHO项目资产价值为50.08亿元,于该公告日期,该项目未偿还境内银行贷款本金为19.9亿元。

据悉,凌空SOHO项目为位于上海虹桥临空经济区的商业楼宇,总建筑面积约12.82万平方米,包括办公区约10.3万平方米及商业区约2.52万平方米。截至2015年及2016年12月31日止年度,凌空SOHO项目分别录得租金收入约7000万元及1.43亿元;截至2017年6月30日止六个月,项目未经审核租金收入约9000万元。SOHO中国预期将从建议出售事项录得毛利约3.67亿元,拟将所得款项净额用作一般营运资金。

(凌空SOHO项目近期收益情况,单位人民币)

这也是SOHO中国继6月出售上海虹口SOHO项目之后,时隔4个月于今年内第二次变卖资产了,而对于此番再卖资产,集团在公告中就表示,鉴于中国近期房地产市场发展,董事认为从出售凌空SOHO项目产生的预期现金流及利润来看,建议出售事项为集团以公平值变现其于凌空SOHO项目投资收益的良机。虽然SOHO中国关于此次卖楼的初衷“有理有据”,但外界仍纷纷指摘潘石屹这是又“食言”了,那么老潘频因抛售物业招致“违背诺言”一说究竟是为哪般?

转型发展模式,变“开发-销售”为“开发-自持”

事情还要从SOHO中国五年前的一次转型说起。

2007年10月,主营投资房地产开发、物业租赁及物业经营的SOHO中国顺利于港交所主板挂牌上市。上市后的SOHO中国主要以“开发-销售”的模式发展业务,不断投地、开发及销售京沪地区优质商业物业。直到2012年,SOHO中国宣布由“开发-销售”的商业模式转型为“开发-自持”的商业模式,以实现北京上海黄金地段优质办公楼租金及价值升值带来的巨大潜力。也就是说,自2012年起SOHO中国已正式改变策略“转售为租”,集团在当时也表示新模式产生的租金收入较旧模式产生的销售收入更稳定,可预见性更强。

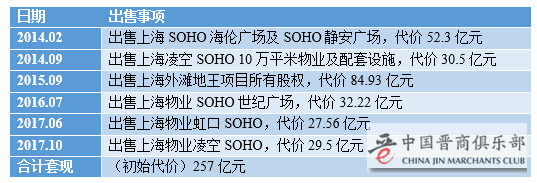

然而就在转型两年之后,SOHO中国在2014年就首次“变卦”重新又卖起了楼。2014年2月,SOHO中国以52.3亿元代价出售位于上海的SOHO海伦广场及SOHO静安广场予金融界控股;同年9月,又以30.5亿元代价出售彼时尚未开业的上海凌空SOHO10万平米物业及配套设施予携程。此后数年,SOHO中国的物业出售日渐频繁,笔者简要整理如下:

(SOHO中国近四年来出售物业情况,单位人民币)

根本停不下来!频卖上海物业套数百亿

从上表可见,自2014年以来SOHO中国每年均有出售物业,而特别今年下半年更显频繁。这不,如前文提及,集团刚刚于6月卖掉虹口SOHO,如今堪堪过去四月,老潘就再度出手又将上海凌空SOHO打包出售,这与集团“转售为租”发展模式确有不符啊!而经笔者粗略计算,近四年来SOHO中国就出售物业已套现约257亿元(仅计交易初始代价),也是溜了。

值得注意的的是,SOHO中国这几年悉数卖掉的都是位于上海的资产,经过系列“甩卖”之后,SOHO中国手头现有物业组合资产剩下不足10个项目,且其中两个仍在建,而位于上海的物业缩减到4个:

(SOHO中国现有物业组合资产)

其实早在去年8月,潘石屹就曾宣布将陆续出售上海凌空SOHO、虹口SOHO和SOHO天山广场3个非核心项目,不过其后在今年3月的业绩报告会上又转口称要暂缓出售;7月,潘石屹再次对外宣称启动北京光华路SOHO2及上海凌空SOHO两个项目的整售。如今看来,上海凌空SOHO及虹口SOHO的出售均已兑现,而思及此前曾被列入待售名单的北京光华路SOHO2及上海SOHO天山广场,想来潘总在卖楼的这条路上仍未止步。

卖产走资要跑路?潘石屹:不存在的

由于转型后频卖资产,外界不少声音质疑老潘这架势,怕不是要跑路?对于纷传的市场流言,潘石屹曾公开回应称不可能出走,并指:“SOHO中国只会在中国,我们能往哪跑?”他还表示,现时内地商场及酒店的供应已经严重过剩,出售资产的时机已经成熟,且出售所得资金主要用于偿还外币债务,以降低汇兑风险,而早先出售虹口SOHO项目,是因为重资产资金回报率低,未来将持续开发如SOHO 3Q的轻资产项目。

曾经对于转型信誓旦旦的SOHO中国,如今却貌似已在卖卖卖的路上一去不复返了,说来教人唏嘘。虽然官方有官方的说法,但我们从SOHO中国转型之后的业绩表现入手,或也可对此一探究竟。

卖楼“不得已”?转型后业绩不给力!

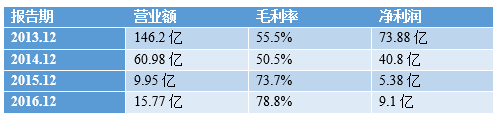

笔者查询公开资料发现,在2012年,即SOHO中国开始转型的第一年,其业绩表现可谓达到集团发展历史的峰值:营业额录得153亿元及净利润录得105.8亿元。但其后各项数据开始显著下跌,如下图至2015年,SOHO中国营业额罕见跌至不足10亿元,净利润亦跌至5.38亿元,达到历史最低谷。公司在业绩报告中直言,业绩剧跌乃由于业务模式的转变造成。虽然2016年营业额升近60%录得15.77亿元,净利润亦升近70%达到9.1亿元,同时毛利率提高了5.1个百分点,较2015年的“惨状”已回缓不少,但比起2012年时的辉煌战绩,总归还是“寥落”了许多:

(SOHO中国近年业绩表现,单位人民币)

结合SOHO中国转型前后的经营情况以及业绩表现,或许多少能够理解老潘的选择吧。是以,虽然外界多以“食言”为SOHO中国的频繁出售盖章,但同时不少人也将此归为无奈之举。今年上半年,SOHO中国的业绩似有重新发力的迹象:截至2017年6月底止半年度,SOHO中国营业额录得10.7亿元,较上年同期升47%;其中实现租金收入亦增长17%至8.18亿元;毛利率增2个百分点至80%;净利润大幅飙升5.65倍至39.82亿元。当然公告直指期内纯利呈数倍增长主要由于录得更高的投资物业增值所致,这一点无疑坐实了公司卖楼的前后因果。

股价方面,最近半年SOHO中国股价走势不错,贴一张近6个月来公司股价走势图如下,以半年前的4月21日收市价3.538港元计,至10月23日收盘报4.55港元,SOHO中国股价半年升近30%:

(SOHO中国近半年股价走势图,源港交所网站)

10月24日,SOHO中国股价受出售事项消息影响涨2.64%报收4.67港元。截至25日收盘,微涨0.214%,报4.68港元。