战略清晰、投入坚定、组织强悍,这让华为在进入任何一个新市场时,所向披靡。但在汽车业,它却展现出了罕见的犹豫和阶段性模糊。

2024 年,是华为进入汽车行业的第五年。过去几年中,华为先是尝试以供应商的角色切入汽车产业,连续数年合作方寥寥。为了将华为在汽车智能化业务上的投入落地,华为前后尝试了三种模式,从提供零部件到帮车企定义产品、销售,华为参与深度不断加深。

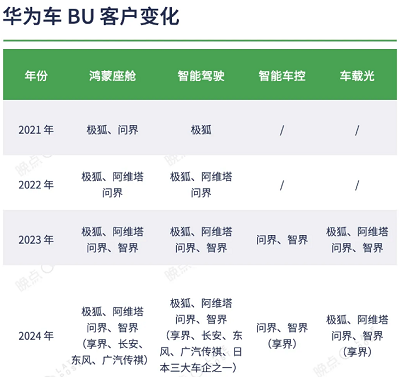

其中,智选车是距离 “造车” 最近的一种模式。去年 9 月,华为和赛力斯合作的问界新 M7 销量爆火,随后智选车模式开始被放大,华为深度参与的四个汽车品牌问界、智界、享界和傲界陆续公布。

很长时间里,智选车是华为进入汽车行业最有效的方式,是华为智能汽车解决方案 BU (下称 “车 BU”)的最大客户,是华为在汽车产业中所摸索出最有效的路径。车 BU 只提供标准零部件和全栈解决方案两种模式,智选车还深度介入产品,提供渠道,帮车企把产品卖爆。

如今,一些微妙的变化正在发生。

有接近华为高层的人士透露,近期,华为内部近一步明确了智选车的业务边界,加强了规范性。

在 4 月份的中国汽车百人会上,余承东表示,今年前三个月智选车已经实现扭亏为盈,同期车 BU 接近盈亏平衡,预计 4 月份后能实现盈利。原本车 BU 计划在 2025 年盈利,如今目标被提前了一年。

问界不断冲击新势力销量排名第一的同时,车 BU 的处境变了。车 BU 突然拥有了大量车企客户,包括长安、东风,甚至日本三大车企之一。一位接近车 BU 的负责人透露,订单多到需要做取舍。另一方面,持续两年的车 BU 分拆,在今年 8 月有结论,大型车企长安会成为股东。

在过去,智选车是车 BU 最重要的客户,智选车卖得好,车 BU 才能出更多单。“在客户需求出现时间和资源冲突时,在华为内部,智选车需求的优先级要高于其他客户。” 一位接近华为的人士称。

资源有限、但客户激增的情况下,优先服务好车企客户还是捆绑更深的智选车,两者之间存在冲突。

4 月 30 日,余承东卸任华为终端 BG 的 CEO,转而担任该业务线董事长。余承东仍保留华为车 BU 董事长、智能终端与智能汽车部件 IRB 主任职位。5 月 15 日上午,余承东在履新后第一次出现在问界 M5 的交付现场。

在华为内部,终端 BG 直接负责智选车业务。华为高层中,余承东是智选车最坚定的支持者。

依靠零部件模式,成为智能汽车时代的博世、大陆,是华为在汽车产业最初的定位。此前,这条路径走不通,才有了智选车模式。

但在汽车市场竞争白热化的今天,智选车的不确定性增加了,谁也无法保证下一款车能成功,哪怕是擅长做爆款的理想。

但在智能化成为共识的现在,车 BU 的不确定性却降低了,消费者一定会越来越在意汽车是否够智能,优秀的供应商有机会胜出。

华为如何平衡智选车和零部件两种模式,是其在汽车产业最大的看点之一。当车 BU 被分拆,客户和资金不再成为问题,华为或将再次重估智选车模式对于汽车业务的战略意义。

车 BU 订单激增

等待了半年,几百位应届生终于在五一假期前,收到了华为 HR 推进签约三方的消息。

他们将要加入的团队是华为车 BU 团队,其中多数人在去年 11 月收到通过面试的口头通知,签约时间一再推迟。

和华为老员工不同,这些应届生的签约主体不是华为科技有限公司,而是分布在上海、深圳和各地的 “引望智能技术有限公司”。

今年 1 月,华为注册成立深圳引望智能技术有限公司,注册资本为 10 亿元人民币。公司法人、执行董事、经理为郑丽英,监事为宋柳平。两位成员均是华为高管。

引望被认为是华为车 BU 新的主体。拆分车 BU 是华为在两年前做的决定,华为希望同大车企绑定,将车 BU 部分股权卖出去,华为技术入股。

去年 11 月,长安和华为敲定了合作。长安及其关联方将进行投资,股比不超过 40%。目前,双方谈判已经到了最终阶段,长安称不晚于 8 月 31 日宣布最终交易。

一位接近华为的人士透露,签约时间从 6 月推迟到 8 月底的原因是,估值和条款谈不拢,华为希望能按照约 2000 亿元人民币的估值进行交易。现在已经到谈判的最终阶段。

据华为官方,车 BU 目前共有五大解决方案,对应的产品将注入到合资公司,包括汽车智能驾驶解决方案、智能座舱、智能汽车数字平台、智能车云、AR-HUD 与智能车灯。长安汽车董事长朱华荣在谈及投资华为车 BU 时表示,华为承诺不从事整车业务,不从事新公司涉及的业务。

合资公司进展的迟缓,是导致应届生延期入职的原因之一。车 BU 没能证明自己的商业前景,使得高估值变得困难。

如今,这些开始改变。

车 BU 零部件业务突然进入增长期,不缺客户,开始缺人。

如果要把四家智选车、十几家车企零部件的大盘子做起来,华为车 BU 需要一次大规模的人员扩张。“智选车和车 BU 加起来最起码需要 2 万人,现在车 BU 有 7000 人,智选车团队也不过几百人。” 一位接近华为的人士说。

车 BU 业务量的激增,导致人不够用。车 BU 今年启动了大规模的校招,新员工近 800 人。目前,车 BU 还在持续招聘中。

在 4 月 24 日的车 BU 技术发布会后的群访中,副总裁迟林春谈及客户时说,三大央企(一汽、东风、长安)、三大地方国企(北汽、上汽、广汽)、四大民企(比亚迪、吉利、长城、奇瑞),还有一些造车的新势力,“都用我们的方案”。

华为先后通过三种模式进入汽车市场,包括零部件、HI 和智选模式,三种模式介入的深度逐步递增。

华为并不想变成一家车企,而是将技术和部分品牌力出售给车企。智选车和 HI 模式的诞生,更像是为了解决零部件模式所不能解决的问题。现在,其中最直接的标准零部件模式终于开始收获大量订单。

据我们不完全统计,或将以零部件模式和华为展开合作的汽车品牌有:

东风岚图、猛士,长安深蓝,广汽传祺宣布和华为在鸿蒙系统和智驾方面展开合作;

长城一些中高端产品线,包括坦克在内,正在探索搭载华为部分智能方案的可能性;

零跑加入鸿蒙生态圈;

理想使用华为 DriveONE 动力驱动系统;

日本三大车企之一正在和华为谈智能驾驶方面的合作;

奥迪一直是华为车 BU 的客户。

车 BU 目前有 7000 人的团队,既要承接智选车的需求,又要给各家车企供应零部件。负责市场的迟林春说:“有时候研发说,老迟,你不能再接了,我们没有那么多的研发资源去接那么多的活了。”

一位接近华为的人士透露:“早在一年前就已经出现研发能力匹配不上客户的情况了,当时,智选车的优先级是最高的。”

爆发背后,成为 “电子螺丝钉” 有了可能

4 月 24 日,车 BU 发布新品牌 “乾崑”,这项诞生五年的零部件业务,开始有了独立的品牌名。车 BU 将零部件业务打包为 “乾崑 ADS”、“乾崑车控”、“乾崑车云” 等解决方案,方案全都围绕汽车的智能化。今年北京车展上,东风、广汽、长城和一家日本车企都在和华为接触。

这与华为车 BU 刚进入市场时的情况很不一样。

在选择华为之前,大多数车企判断智能电动车的下半场是智能化,它们中的多数,希望通过自研来解决智能化的问题。2020 年前后,大量车企自研智能方案。

长城汽车成立咖啡智能,为旗下五大品牌提供智能座舱解决方案;将智能驾驶前瞻部独立出去,成立了毫末智行。

三大央企一汽、东风、长安共同出资 160 亿元组建中汽创智科技,研发新能源和智能网联。

大众成立独立子公司 Cariad,统一集团所有品牌的软件平台和操作系统。

吉利成立亿咖通,来为整个集团提供车联网。

上汽成立了零束软件公司,主要任务是研发新一代中央集中式电子架构、云管端面向服务的软件平台、操作系统和 AI 算力芯片等。

一些车企对华为的方案保持警惕。汽车智能化领域的供应商,与传统的供应商不同。传统模式下供应商是 “黑盒交付”,车的功能升级以数年为周期,车企将零部件需求交给供应商,供应商交付的方案只需要通过车企的测试,便可以装车,车企和供应商分别守住自己的技术秘密。

但在智能化领域中,汽车需要做到更频繁的 OTA ,实现这一点,要么整车厂向供应商开放车辆的大部分接口,要么供应商就得将技术开放给车企。

在 “自研潮流” 最盛行的 2021 年,华为发布了智能网联汽车全域解决方案 “Huawei Inside”,一些整车厂对华为采取了防御姿势。上汽集团董事长陈虹发表著名的 “汽车灵魂论”,担心华为夺走汽车的灵魂。

当时,科技和互联网公司扎堆进入汽车行业,试图定义和打造智能网联汽车生态。他们很快发现,车企和互联网公司的体系、沟通方式差别很大。

一位互联网高管曾回忆,公司的汽车业务负责人在和车企客户沟通时观点不合,负责人甚至要摔文件走人。“互联网公司认为自己来拯救传统车企,但车企却认为它只是一个不重要的供应商。” 上述人士说。

一位车企人士称,相比其他互联网公司,当时华为的服务态度更诚恳,“每次见面都会带来新的解决方案”,但华为却面临车企的 “信任危机”。

华为要求车企开放底盘域和动力域的技术,受到车企抵触,“我们当时认为华为是想进入我们的神经、身体,然后把我们变成它。这在汽车行业是行不通的。” 一位和华为接触的车企人士说。

很多车企警惕合作,这导致华为车 BU 初期客户并不多。

除了车企的警惕外,早期车 BU 还面临另一个困难,没有量产经验,导致自身的技术和服务能力不够。

在初期的几个合作中,华为表现得不如现在好。2019 年末,华为车 BU 派来几人,希望和广汽深度合作车机系统。据一位参与合作的人士回忆,“华为对推进合作非常积极”。

这次合作并未顺利推进。一方面是技术不成熟,上述人士称,华为给的方案是用两个消费级的芯片做安全冗余,并非车规级芯片。

种种原因加持下,华为零部件模式进入困难期。华为车 BU 最开始技术落地不顺利,第一款用来打样的极狐 HI 交付延迟。

华为汽车业务的转折点发生在去年 9 月份,不被看好的问界 M7 改款上市后突然爆火。

智能化是问界 M7 最重要的卖点。2021 年发布的问界 M5 仅搭载了鸿蒙座舱和电驱,而去年换代的新 M5、M7 ,增加了华为 ADS 2.0 高阶辅助驾驶系统。智界 S7 还首次搭载华为途灵智能底盘、800V 高压架构下的动力系统等。

随着 M7 的大卖,车 BU 的技术被验证成熟,也开始形成品牌效应。问界 M7 的爆火已经部分验证了智能化对汽车产品力的提升,一辆车可落地的智能化水平,开始更直接的影响消费决策。

随着问界每周销量持续冲击新势力榜单第一名,智能驾驶在汽车购买决策权重中排名不断提升,汽车转型也逐渐开始进入下半场 “智能化”。消费者用钱投票,刺激着传统车企做出选择--要 “灵魂” 还是要销量?

面对不断被蚕食的市场,不少车企坚持自研的决心开始松动,开放心态,愿意尝试任何能提振销量的方式。

传统车企开启自研智能化战略距今也将近四年时间。今年 4 月的前两周,新能源汽车渗透率已经首超 50%,汽车转型已经来到了下半场。

智能化供应商的转机出现了。不少车企已经发现智能化自研投入效果不明显,但转型已迫在眉捷,开始转向寻找供应商。

传统车企中,大众是智能化投入最激进的。去年,大众集团旗下的软件公司 Cariad 进展不顺,软件部门裁员 2000 人,导致其新软件架构进一步推迟。

为了应对中国市场的竞争,大众找到三家智能化供应商。首先,Cariad 与地平线共同出资设立了酷睿程,为大众提供智能驾驶;小鹏和大众将共同开发电子电气架构 CEA,包括区域控制器、中央计算平台、云平台、后台互联等功能;大疆车载的智驾方案也将出现在大众途观和迈腾的部分车型中。

大众曾在 2020 年考虑过入股车 BU,但合作因估值未谈拢而告终。车 BU 投入最大和最值钱的是智能驾驶,这也是最难估值的业务。当年智能驾驶的价值还未凸显。

有业内人士评价,“车企自研做软件未必会成功,而且效果很可能不如华为。华为已经到了底层系统,车企可能还没入门。自研几年转过头买华为的方案可能性很大。”

华为车 BU 车云负责人理廖振钦也曾说,面对 “软件定义汽车” 的趋势与特斯拉的崛起,有些企业开始快速扩张软件开发队伍,这可能是一个危险的举动。

软件团队的质量比数量更重要,软件高手的效率可能是普通人员的十倍甚至百倍。

“智能电动汽车时代与十多年前的智能手机时代惊人地相似。十年前我负责华为终端,我当时深刻的感受是,这样激烈的市场竞争或者行业大的变迁,很多巨头恐怕很难活得下来,很多手机厂家会消失。” 余承东认为, 2025 年将会是智能电动汽车时代的一个分水岭。

华为再次面临选择

现在对于车企最大的考验,不是通过全域自研来成为特斯拉,而是及时交付智能化水平过关的产品。

华为确实站在离 “造车” 很近的位置。

汽车行业向 “软件定义汽车” 转型,汽车也需要数字系统架构,软硬件管理整车的能力。华为自通信领域起家,横跨芯片、系统、云、人工智能、智能手机等多个领域,具备智能电动汽车所需的底层能力。

但华为一直克制亲自下场造车。这在华为十年前的一次关于 “宝马和特斯拉竞争谁会赢” 的争论中便有迹可循。

2013 年底,华为创始人任正非在年度干部会议讲话中,给出了和主流判断相反的答案。

“我支持宝马不断地改进自己、开放自己,宝马也能学习特斯拉。” 他认为,汽车有几个要素:驱动、智能驾驶、机械磨损、安全舒适。“后两项宝马居优势,前两项只要宝马不封闭保守,是可以追上来的。”

车 BU 和智选车两者的生意难度随着外界环境不断变化,在这个过程中,任正非对智选车业务的态度虽然并不明朗,但多次声明 “华为不造车”、禁止智选车使用 “华为 /HUAWEI” 品牌。

五年前,华为以 Tier 1 的定位正式入局汽车行业,成立车 BU。在 2019 年上海车展上,时任华为轮值董事长的徐直军发言称,“华为不造车,而是聚焦 ICT 技术,帮助车企造好车。”

由于技术不成熟、车企不信任、车企选择自研等原因,车 BU 最初的产品并不好落地。HI 模式和智选车,更像是为彼时华为走不通的标准零部件模式找到的出路。

2021 年 5 月,余承东被任命为车 BU CEO,他很快找到一个投入见效更快、更可控的模式——智选车,在已有车型上连接华为现有技术,并在华为门店售卖。

这样既能快速让 车 BU 投入巨大研发费用的技术能够上车,又让华为终端的经销商们,有了新的大单品。

余承东要求第一款智选车赛力斯 SF5 在 2021 年 4 月的上海车展上市。当时智选团队只有 3 个月的时间进行改造。智选车一开始也并不顺利,没卖多久,就有 SF5 车主反映,其实际油耗比宣传高、车机卡顿等问题。

现在看来,当年上市极狐阿尔法 S HI 版本和华为智选赛力斯 SF5 是两款极端的车型。一款是,车 BU 急于证明自己的实力,所以 “能用的全都用上”。另一款是,终端急着想卖车,所以内部定义是 “只要连接上华为技术就叫智选”。也因此,两款车的销量表现并不好。

为了提振销量,余承东从组织、产品、宣传上尝试了各种办法。

组织上,余承东对车 BU 进行了组织调整,在接手车 BU 后,他在内部呼吁员工转岗,“来支援车 BU”,当时不少因制裁而进展缓慢的业务线员工加入了车 BU。余承东还派原终端 BG 手机线的管理层进入车 BU,配合接下来的智选车业务。“车 BU 几乎所有的一、二级部门负责人都换成了终端的人。” 一位接近华为的人士在 2023 年说。

在宣传上,2023 年 3 月,余承东在华为终端春季旗舰新品发布会上,第一次使用 “HUAWEI 问界” 宣传词,计划把 “HUAWEI” 烙在智选车尾。但被任正非紧急叫停,要求整车宣传和外观上不能出现华为/HUAWEI 的标志,问界门店紧急撤下所有宣传物料。

在产品定义和管理流程上,余承东把之前手机的经验带到了汽车上。2021 年,华为和赛力斯成立 “问界” 品牌,在半年时间密集发布 M5、M7 两款车型。为了快速迭代新品,打出上市节奏, 2022 年中 M7 一发布,华为就开始筹备改款 M7 上市。

“余承东每天早上醒来刷一小时花粉论坛,全网看车主评价,任何负面评价他都会发在一个所有技术负责人的大群里,谁的问题谁去解决。” 一位接近华为的人士称。

入局汽车这几年,余承东投入了很大精力,在他看来智选车业务的发展能够帮助车 BU 实现盈利。

在理想,团队已经习惯于 CEO 李想在发布前对外观、座椅进行改动,在华为也一样,“M7 发布前一个月,他曾要求改后备箱,要求必须能装下高尔夫球杆”。一位接近华为的人士说。

余承东还带来了消费电子的审美,为了能让展车更漂亮,他要求问界中控屏默认是一张漂亮的壁纸,这样更美观。

但车主的使用习惯是默认地图,因此团队要做两套桌面。他会在意车机布局,比如为什么按钮设计成直角。

和余承东接触过的人,都评价他学习能力极强,他和汽车业内人士频繁交流,对汽车了解已经非常深入。在新品开发布会前几天,余承东习惯去门店试驾竞品。

在一系列努力下,改款问界 M7 上市后爆火,智选车带火了车 BU 的技术。华为汽车业务正式走向正循环。

余承东在 4 月份的汽车百人会上说,今年前三个月智选车已经实现扭亏为盈,而整个车 BU 接近盈亏平衡,预计 4 月份开始往后能实现扭亏为盈。

如今来看,华为在汽车业务上的两个模式都是成立的。经过五年探索期后,智选车和车 BU 都有较大的可能性走出亏损。

汽车之外,华为有更重要和迫切的业务要做。最近两年,以 ChatGPT 为代表的 AI 大模型爆火,国内各行各业开始探索大模型的应用方向。

“ChatGPT 对我们的机会是什么?它会把计算撑大,把管道流量撑大,这样我们的产品就有市场需求。” 华为创始人任正非在去年的一次论坛中说。

任正非认为,应用平台不是华为的选项,要聚焦在 AI 底层算力平台,努力构建一个适应社会需求的算力平台。“底层平台会开放这点是徐直军对我讲的设想,在 2% 的平台贡献里,我们占一点点就行。”

去年 9 月,华为轮值董事长孟晚舟曾说,华为希望能成为中国的算力底座,为世界构建第二选择。

这意味着,对于华为最重要的,是提高 “软硬芯边端云” 的融合能力,持续投入 AI 、芯片、云、通信等基础研发方向,而非具体应用层。

无论是车 BU 代表的供应商模式,还是终端 BG 代表的智选车模式,最终都要服务一个目标。而这个目标,只能是华为的目标。