头部个股往往体量较大且经营稳定,对成交量有明显的“虹吸效应”,而尾部个股往往体量过小且诸多问题缠身,常常被多数投资者舍弃,市场资金正越来越多向头部优质公司集中,导致两者的成交额“旱的旱死,涝的涝死”。

01

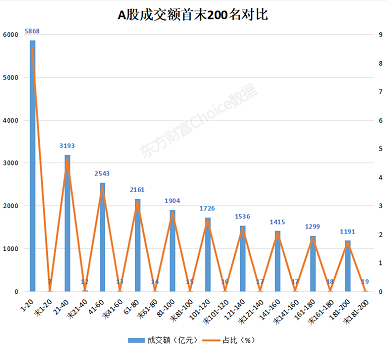

前后200名天差地别

据东方财富Choice数据,7月3日至12日,A股沪深两市的5005家上市公司成交额合计6.89万亿元。其中,成交额前200名的企业合计成交2.28万亿元,以4%的数量占据33.17%的总成交额,而末200名的企业合计成交148.32亿元,占比仅0.22%。

02

TOP20占总成交额的8.52%

7月3日至12日期间,成交额前20名的企业合计成交5867.84亿元,以0.4%的数量占据8.52%的总成交额。科大讯飞、中际旭创、浪潮信息、拓维信息占据前4席,且成交金额都在400亿元以上,平均每个交易日的成交金额为都在50亿元以上。

03

末20仅占总成交额的0.01%

7月3日至12日期间,成交额末20名的企业合计成交7.35亿元,在总成交额中占比仅0.01%,几乎可以忽略。ST景谷、ST天圣、ST浩源等5家ST公司占据成交额末5席,成交额最低的ST景谷,8个交易日成交额合计1500万元,平均每个交易日的成交额不足200万元。

值得一提的是,成交额末20的上市公司中有14家“ST”及“*ST”公司,以及1家退市整理期个股,这体现了投资者对风险警示股的“用脚投票”。

今年以来,退市新规的严格执行叠加投资者市场化选择,质次的尾部公司被逐渐边缘化,交易进一步向质优的头部公司集中,“养壳炒壳”“炒小炒差”等行为得到了有效的抑制,投资者变得愈加成熟理性。